Cộng đồng

Cộng đồng OPRR

OPRR Thông tin tài chính

Thông tin tài chính

Chuyên đề

Chuyên đề

Hệ sinh thái chuỗi khối

Hệ sinh thái chuỗi khối

Mục nhập

Mục nhập

Podcast

Podcast

Data

Data

Liệu Base có đang “đánh cắp” GDP của Ethereum không?

Được tổng hợp bởi trí tuệ nhân tạo

Được tổng hợp bởi trí tuệ nhân tạo

Tiêu đề gốc: Liệu Base có "đánh cắp" GDP của Ethereum không?

Tác giả gốc: Michael Nadeau, người sáng lập The DeFi Report

Bản dịch gốc: xiaozou, Golden Finance

Tháng trước, Ngân hàng Standard Chartered đã công bố một báo cáo có tiêu đề "Khủng hoảng tuổi trung niên của Ethereum", gây ra nhiều cuộc thảo luận sôi nổi. Báo cáo ước tính rằng Base đã khiến giá trị thị trường của Ethereum bốc hơi 50 tỷ đô la và "lấy đi GDP", do đó hạ giá mục tiêu cuối năm của ETH từ 10.000 đô la xuống còn 4.000 đô la. Điều này làm nảy sinh một câu hỏi cốt lõi: Liệu Standard Chartered có đánh giá sai ETH ở đáy của “đường cong chữ J” L2 không? Hay suy thoái cơ cấu sẽ tiếp tục?

Trong bài viết này, chúng tôi sẽ xem xét lại kết luận của Ngân hàng Standard Chartered và đưa ra những hiểu biết của riêng chúng tôi.

1. “Mối quan hệ đối tác” giữa Base và Ethereum Chúng ta đang xây dựng cơ sở hạ tầng quan trọng cho web3. Một ngày nọ tôi đề xuất với bạn: thay vì xây dựng một L1 khác để cạnh tranh, tại sao chúng ta không hợp tác với nhau?

Với tư cách là Cơ sở, nhu cầu hợp tác của tôi là:

· Chia sẻ lớp bảo mật và thanh toán Ethereum (chi phí xây dựng trình xác thực của riêng bạn quá cao)

· Thiết lập cầu nối chuỗi chéo gốc để truy cập người dùng và tài sản Ethereum

· Chia sẻ tính thanh khoản và hệ sinh thái nhà phát triển

· Giảm chi phí vận hành

· Tương thích với EVM và cơ sở hạ tầng xung quanh

Với tư cách là Ethereum, bạn hy vọng sẽ:

· Thu hút người dùng mới thông qua các kênh Coinbase

· Tăng nhu cầu về ETH (giao dịch và dịch vụ trên chuỗi)

· Nhận phản hồi từ khách hàng cấp doanh nghiệp

· Tạo thu nhập phí cho trình xác thực

· Cải thiện thông lượng và trải nghiệm của người dùng

Hai bên tạo thành sự hợp lực 1+1>3 tác dụng. Bây giờ, sau hai năm, chúng ta hãy xác minh kết quả bằng dữ liệu trên chuỗi.

2. Nền kinh tế cơ bản và dữ liệu trên chuỗi

Kể từ khi thành lập, Base đã tạo ra 24,8 triệu đô la phí cơ bản và 81,9 triệu đô la phí ưu đãi. Năm 2024, doanh thu cơ bản (74 triệu đô la) chiếm 1,1% tổng doanh thu hàng năm của Coinbase.

Base hiện là Ethereum L2 phát triển nhanh nhất và có lợi nhuận cao nhất, ra mắt muộn hơn hai năm so với đối thủ cạnh tranh lớn nhất là Arbitrum.

GDP cơ sở

Các ứng dụng trên chuỗi của Base đã tạo ra tổng cộng 768 triệu đô la Mỹ tiền phí (GDP tích lũy), với những người đóng góp chính bao gồm các giao thức DeFi như Uniswap và Aerodrome.

“GDP” đo lường mức phí mà người dùng cuối phải trả khi sử dụng các ứng dụng trên chuỗi (không bao gồm phí gas).

Số địa chỉ mới trung bình hàng ngày

Trong 30 ngày qua, Base đã thêm trung bình 412.000 địa chỉ mới mỗi ngày. Kể từ khi ra mắt vào tháng 8 năm 2023, Base đã thu hút 155 triệu tương tác địa chỉ. Base đang thu hút người dùng mới đến với hệ sinh thái Ethereum.

Cầu nối cơ sở với ETH

Hiện tại có 1,917 triệu ETH (bao gồm LST) trên chuỗi cơ sở, chiếm 1,6% lưu thông, tạo ra nhu cầu mới cho ETH.

Tài sản bắc cầu trung bình hàng ngày

Thông qua cầu nối chuỗi chéo gốc, tài sản trị giá 50-200 triệu đô la được chuyển giữa L1/L2 mỗi ngày (ETH chiếm 80%). Trong 30 ngày qua, 503 triệu đô la tài sản đã chảy ngược từ Base sang Ethereum. Trong 90 ngày qua, 3 tỷ đô la tài sản đã chảy ngược từ Base sang Ethereum, chứng minh rằng Ethereum vẫn là một trung tâm chuỗi chéo.

Nguồn cung Stablecoin

Cổ phiếu stablecoin trên chuỗi cơ sở đạt 4,2 tỷ đô la Mỹ (USDC chiếm 91%), với tổng giá trị bị khóa là 9,9 tỷ đô la Mỹ, trong đó 6 tỷ đô la Mỹ là tài sản gốc và 3,3 tỷ đô la Mỹ đến từ chuỗi chéo Ethereum. Điều này tạo ra nhiều kịch bản ứng dụng hơn cho Ethereum.

Giá trị hiện tại của Base là 9,9 tỷ đô la. Trong số này, 6 tỷ đô la là tài sản “bản địa”, nghĩa là chúng được phát hành trên Căn cứ. 3,3 tỷ đô la là tài sản “chuẩn”, nghĩa là chúng được kết nối từ Ethereum. 600 triệu đô la được coi là tài sản “bên ngoài”, nghĩa là chúng được kết nối từ các chuỗi khác.

Tương tự như vậy, Base tạo ra nhu cầu ròng mới cho ETH thông qua tài sản mã hóa gốc của mình.

Tóm lại, trong vòng chưa đầy hai năm, Base đã sử dụng Ethereum để:

• Trở thành L2 lớn nhất và phát triển nhanh nhất, thu về 106 triệu đô la phí người dùng.

• Giới thiệu 157 triệu địa chỉ mới cho Ethereum (bao gồm một số người dùng L1 di chuyển).

• Xây dựng hệ sinh thái ứng dụng tạo ra chi phí 768 triệu đô la.

• 1,91 triệu ETH trên khắp các chuỗi, tạo ra nhu cầu về các dịch vụ bổ sung trên chuỗi.

• Thêm 4 tỷ đô la giá trị stablecoin (Coinbase nắm giữ khoảng 50% USDC).

• Phát hành 6 tỷ đô la tài sản gốc và giới thiệu 3,3 tỷ đô la tài sản Ethereum.

Chúng tôi tin rằng Ethereum đã đạt được giá trị hợp tác là 1+1=3 tại đây. Nhưng bản thân Ethereum có lợi ích gì?

3. Đóng góp của Base vào “nhượng quyền bảo mật” của Ethereum

Base đã trả tổng cộng 4,5 triệu đô la Mỹ dưới dạng blob và phí thanh toán cho L1 (đã hủy) và biên lợi nhuận trên chuỗi trong sáu tháng qua đã đạt 91% (không bao gồm chi phí ngoài chuỗi). Xin lưu ý rằng Base đã trả tổng cộng 24 triệu đô la phí L1, 80% trong số đó diễn ra trước khi triển khai EIP4844 (blob rẻ hơn) và phân tích của chúng tôi không bao gồm giai đoạn dữ liệu cuộc gọi trước đó.

Hiện tại, Base xử lý trung bình 93 TPS, giúp mở rộng hiệu quả năng lực của Ethereum.

Kể từ khi Base ra mắt vào tháng 8 năm 2023, GDP hàng tuần của Ethereum đã tăng 75%, nhưng vẫn thấp hơn 80% so với mức đỉnh điểm vào đầu năm 2022. Hiện tại, GDP hàng ngày của các ứng dụng L1 là 57 triệu đô la Mỹ, trong khi GDP trung bình hàng tuần của các ứng dụng Base là 6,8 triệu đô la Mỹ.

Quay lại câu hỏi cốt lõi: Liệu Base có "đánh cắp" GDP của Ethereum không?

Câu trả lời là có!

Đây chính xác là mục đích của lộ trình L2. Các ứng dụng hàng đầu (như Uniswap, Aave) đang mở rộng sang Base và các dự án mới (như Aerodrome) trực tiếp chọn Base thay vì L1. Việc người dùng chuyển sang L2 đã dẫn đến việc giảm phí L1 và việc đốt ETH, và Ethereum đang hướng tới mô hình kinh doanh doanh nghiệp/B2B nhiều hơn.

Điều này chỉ tạo nên "lỗi" của Ethereum nếu L2 không thể lấp đầy khoảng trống thông qua phí blob trong tương lai.

4. Dự báo tăng trưởng cơ sở và nắm bắt giá trị ETH

Dựa trên dữ liệu hiện tại, chúng tôi tin rằng Ethereum đang đầu tư vào tương lai dài hạn thông qua lộ trình L2, hy sinh GDP, phí giao dịch và đốt ETH trong ngắn hạn và kỳ vọng Base sẽ mở rộng quy mô, thiết lập một khuôn mẫu có thể sao chép (tài chính truyền thống?) và thúc đẩy sự phát triển tích cực của hệ sinh thái.

Phân tích trạng thái hiện tại:

• Hiện tại, L2 xử lý tổng cộng khoảng 165 TPS và cần cạnh tranh không gian blob.

• 3-4 L2 tiếp tục chiếm giữ 3 blob mục tiêu hiện tại trên mỗi khối (tối đa 6). Bất cứ khi nào điều này xảy ra, các L2 sẽ đấu thầu với nhau, làm tăng phí.

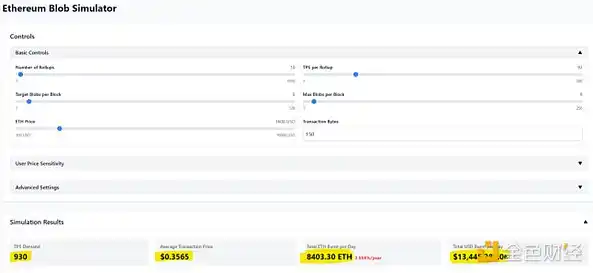

• Số lượng blob/khối mục tiêu hiện tại là 3 (tối đa 6), nhưng sẽ tăng lên 6 (tối đa 9 blob/khối) vào tháng tới thông qua bản nâng cấp Pectra. Do đó, trong phân tích kịch bản ban đầu, chúng tôi giả định mục tiêu là 6 blob và tối đa là 9 blob.

• Chúng tôi sử dụng trình mô phỏng Blob do Tim Robinson tạo ra.

Như có thể thấy từ hình trên, trạng thái hiện tại có tác động nhỏ đến nền kinh tế Ethereum, với mức phí L2 trung bình là 0,0002 đô la

Tăng 5 lần TPS cơ bản sẽ dẫn đến mức phí L2 cao hơn một chút, đồng thời mang lại nhiều giá trị hơn cho Ethereum L1 (24,5 triệu đô la hàng năm).

Việc tăng TPS cơ bản lên 10 lần sẽ khiến doanh thu hàng năm của L1 tăng vọt 200 lần lên 4,9 tỷ đô la (mức mà những người xác thực muốn thấy). Nhưng chúng tôi cũng tạo ra một vấn đề khác: phí L2 trung bình sẽ tăng lên 0,35 đô la (không thể chấp nhận được).

Các bản nâng cấp PeerDAS và Fusaka (dự kiến vào quý 3/quý 4 năm nay) sẽ tăng số lượng blob/khối lên 12 (mục tiêu cuối cùng là 48, giới hạn tối đa là 72). Giả sử Base TPS tăng 10 lần và nâng cấp Fusaka ban đầu hoàn tất:

• Phí trung bình L2 có thể được kiểm soát ở mức 0,0018 đô la Mỹ

• Doanh thu hàng năm của L1 là 48,9 triệu đô la Mỹ

Nếu Arbitrum và Optimism cũng đạt được mức mở rộng 10 lần trong cùng kỳ:

• Doanh thu hàng năm của L1 có thể đạt 17,7 tỷ đô la Mỹ (gần gấp đôi mức đỉnh năm 2021)

• Nhưng một lần nữa, chúng ta đã tạo ra một nút thắt cổ chai và chi phí/giao dịch L2 trung bình đã tăng lên 0,64 đô la Mỹ. Cách này không hiệu quả.

Chúng ta hãy ước tính một cách lạc quan rằng các blob mục tiêu sẽ tăng lên 24 sau một năm:

• Doanh thu hàng năm của L1 giảm xuống còn 9,6 tỷ đô la

• Phí trung bình của L2 vẫn là 0,17 đô la

Để giữ mức phí trung bình của L2 dưới 0,02 đô la, cần có 33 blob/khối mục tiêu và doanh thu hàng năm của L1 chỉ là 1,4 tỷ đô la - chính xác bằng doanh thu thực tế trong 365 ngày qua.

Tóm tắt:

Chúng tôi cố gắng đơn giản hóa mô hình phân tích để làm rõ hai cơ chế cốt lõi: 1) Tác động của việc tăng số lượng giao dịch L2 mỗi giây (TPS) lên giá blob; 2) Hiệu ứng truyền tải của việc tăng khối/blob mục tiêu L1 lên mô hình kinh tế Ethereum và phí người dùng L2. Trên thực tế, chúng tôi hoàn toàn nhận thức được bản chất năng động và khó lường của môi trường thị trường - trong tương lai gần, có thể có hàng trăm L2 cạnh tranh cùng lúc để giành không gian blob.

Chúng tôi tin tưởng rằng L1 sẽ tiếp tục thực hiện một lượng lớn hoạt động trên chuỗi, tiếp tục tạo ra thu nhập từ phí và thúc đẩy quá trình phá hủy ETH. Tuy nhiên, các kịch bản ứng dụng cụ thể và quy mô giao dịch vẫn chưa rõ ràng.

Theo kết quả mô phỏng của trình mô phỏng (giả sử cả ba L2 chính đều đạt gấp 10 lần TPS của Base hiện tại), khi tổng TPS của L2 đạt 2.790, ngay cả khi quá trình nâng cấp công nghệ Pectra hoàn tất, mạng Ethereum vẫn sẽ phải đối mặt với áp lực quá tải (lúc này, chi phí cho một giao dịch L2 duy nhất là 0,35 đô la Mỹ).

Để so sánh, Solana đã xử lý 1.078 TPS đều đặn trong 90 ngày qua, với mức phí trung bình chỉ 0,016 đô la (bao gồm phí cơ bản + phí ưu tiên) và phí người dùng thực tế thấp hơn - vì mạng lưới của họ áp dụng cơ chế định giá động dựa trên loại giao dịch và giải pháp nâng cấp hiệu suất Firedancer vẫn chưa được ra mắt chính thức.

5. Kết luận Base đã bắt đầu nhanh chóng thông qua mô hình L2 và hiện đang đạt được lợi nhuận lý tưởng, nhưng nó cũng bị ràng buộc với lộ trình mở rộng Ethereum không thể kiểm soát và có thể phải đối mặt với rủi ro "khóa nhà cung cấp" và nợ kỹ thuật.

Ethereum dường như đang thu hút được nhiều khách hàng doanh nghiệp bằng cách hy sinh phí L1, tạo ra nhu cầu mới cho ETH và trải nghiệm người dùng tốt hơn. Nhưng vẫn còn nhiều nghi ngờ về tính bền vững của mối quan hệ kinh tế lâu dài này – phân tích kịch bản cho thấy tình trạng tắc nghẽn trong mở rộng có khả năng sẽ vẫn tiếp diễn. Nếu L2 không thể mở rộng nhanh chóng, có thể cần phải phát hành thêm ETH để duy trì thu nhập của người xác thực (sau EIP4844, nguồn cung ETH đã chuyển từ giảm phát sang có khả năng vượt quá BTC).

Chúng tôi tin rằng Base hài lòng với tình trạng hiện tại, nhưng nếu Ethereum blob không mở rộng được quy mô, họ có thể tìm kiếm các giải pháp thay thế như Celestia. Ethereum cần nhanh chóng chuyển đổi văn hóa từ "xác định giá trị" sang mô hình kinh doanh "bảo mật như một dịch vụ" cho doanh nghiệp.

Quay lại câu hỏi ban đầu: Liệu Ngân hàng Standard Chartered có đánh giá sai đáy của “đường cong J L2” không? Chúng tôi tin rằng sự suy giảm mang tính cấu trúc về mặt cơ bản của Ethereum sẽ tiếp tục trong ngắn hạn. Mặc dù tâm lý thị trường có thể cải thiện khi tài chính truyền thống chuyển sang blockchain, nhưng vẫn thiếu chất xúc tác cơ bản để cải thiện. Như có thể thấy trong hình bên dưới, vẫn còn một chặng đường dài phía trước.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia