社區

社區

融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

數據

數據

Solana的通膨率高嗎? |精選報告

由AI總結

由AI總結

原文標題:《Is Solana’s Inflation Too High?》

原文作者: Lostin

原文編譯:zhouzhou,BlockBeats

編者按: Solana 的通膨問題近年來引發了廣泛討論。目前,Solana 網路的通膨率約為 5.07%,而網路質押率已高達 65%。在通膨模型中,用戶透過驗證節點獲取獎勵,而代幣流通量隨著時間逐漸減少。雖然 Solana 的質押報酬率較為誘人,但其通膨對代幣價格的長期影響仍存在不確定性。未來的通膨計畫調整,可能會透過削減發行量或改變通膨機制,進一步影響網路的可持續性和經濟模型。

以下是原文翻譯:

誠摯感謝0xIchigo 和Laine | Stakewiz 的Michael 對本文早期版本的審閱,以及來自Shinobi Systems 的Zantetsu 提供的一些數據。

可操作性方法論:

所有的SOL 代幣都來自兩個地方:創世區塊或協議通膨(也稱為質押獎勵)。相反,交易費銷毀是唯一能夠從流通中移除 SOL 代幣的協議機制。

代幣發行通過通膨計畫的三個關鍵參數描述:初始通膨率(8%)、通縮率(-15%)以及長期通膨率( 1.5%)。 Solana 主網的通膨於 2021 年 2 月 10 日在第 150 個 epoch 上正式啟動。目前的通膨率為 5.07%。

權益證明通膨會導致非質押者相對於質押者的網絡份額減少,這種稀釋效應實際上是將財富從非質押者轉移到質押者。

Solana 的質押率為 65%,相較於產業內的其他網路處於相對較高的水平。目前總質押量為 3.8 億 SOL,自 2021 年 7 月第 202 個 epoch 以來,數量一直保持相對穩定。在大多數 epoch 中,都會有七位數的 SOL 進行質押和取消質押。

關鍵變數在計算質押收益時為通貨膨脹率和質押的 SOL 百分比。名質押收益(NSY)可以透過以下公式計算:NSY = 通膨率 * 驗證者正常運作時間 * (1 - 驗證者佣金) * (1 / SOL 質押百分比)。

在 2023 年 12 月 14 日,總銷毀費用佔質押獎勵的比例首次超過 1%,並在 3 月達到 7.8% 的峰值。在最近的 100 個 epoch 中,費用銷毀平均佔總質押獎勵的 3.2%。在實施 SIMD-96 之後,銷毀代幣帶來的通縮壓力將變得微不足道。

在全球許多司法管轄區,以額外代幣形式接收通膨獎勵被視為應稅事件,這可能導致因稅務義務而產生的拋售壓力。這種影響難以量化。

權益證明(PoS)通膨導致長期持續的價格下行壓力,扭曲了市場價格訊號,阻礙了公平的價格比較。

長尾獨立驗證者和生態系統團隊驗證者往往表現出較低的質押獎勵佣金率,並且比其他驗證者群體(包括交易所和機構驗證者)較少依賴通膨佣金。

自 2023 年 12 月以來,驗證者的替代收入來源(包括 MEV 佣金和區塊獎勵)顯著增加。這種成長為未來可持續的驗證者群體提供了潛在的途徑,使其在營運費用方面減少對通膨佣金的依賴。然而,這些替代收入來源能否在長期維持較高水準仍有待觀察。

簡介

本報告基於數據和事實提供全面分析,旨在澄清圍繞Solana通膨計劃的疑慮(FUD)以及錯誤訊息。分析內容分為三個部分:過去、現在、未來。

過去:回顧Solana 在通膨前的代幣經濟,詳細說明了包括代幣銷售、解鎖和早期代幣銷毀等關鍵事件。

現在:定量評估目前的通膨計畫和去通膨因素,包括交易費用銷毀、懲罰性削減、用戶相關損失和租金。同時討論即將實施的 SIMD-96 協議更新可能產生的影響。

未來:探討了對Solana 現行權益證明(PoS)通膨率的支持和反對論點,並考慮對現有通膨計劃的潛在調整。

重要定義

首先,我們將正式定義幾個將在本報告中使用的重要術語。已經熟悉這些 Solana 特定定義的讀者可以跳過此部分。

目前總供應量(Total Current Supply):目前存在的 SOL 代幣總量,包括已鎖定和未鎖定的代幣。更專業說法是,當前總供應量等於產生的代幣總量減去銷毀的代幣總量。撰寫本文時,目前總供應量為 5.83 億。

流通供應量(Circulating Supply):在交易所、鏈上協議和用戶錢包中流通的SOL 代幣總量,包括已質押和未質押的SOL。 流通供應為 4.66 億。較正式的說法是:

流通供應量= 目前總供應量- 非流通供應量

非流通供應量(Non-Circulating Supply):非流通供應量主要包括兩種形式:質押帳戶中鎖定的SOL 代幣,以及Solana Labs 或Solana Foundation 持有的未鎖定質押帳戶中的SOL 代幣。質押帳戶中的 SOL 通常是由於 SOL 投資或 Solana Foundation 提供的補助。每個質押帳戶都有一個依照歸屬安排設定的解鎖日期。其次,Solana Labs 或Solana Foundation 直接5100 萬 SOL)用於其委託計劃。撰寫本文時,非流通供應量為 1.17 億。

鎖定代幣(Locked Tokens):鎖定代幣是指那些存放在質押帳戶中的代幣,這些帳戶設定了條件,在某個預定日期之前無法提取。這些鎖定參數是基於特定的 UNIX 時間戳記或 epoch,由指定的託管人在建立帳戶時設定。鎖定質押帳戶可以取消委託、分割為較小的帳戶,並重新委託給其他驗證者。但在鎖定期到期之前,這些代幣不能被提取或轉移到其他地址。雖然任何用戶都可以建立鎖定質押帳戶,但這種做法主要由 Solana Foundation 用於分發代幣和贈款,這些分配通常附有特定的績效要求或時間鎖定。

過去:通膨前及早期代幣經濟學

2020 年3 月16 日,5 億枚SOL 代幣在Solana 主網Beta 集群的創世區塊中產生。在其運作的第一年內,Solana 並沒有通膨性質押獎勵。 2020 年3 月24 日,800 萬枚SOL 代幣透過CoinList 上進行的荷蘭拍賣出售給非美國買家。這次拍賣僅籌集了176 萬美元,最終的清算價格為每枚代幣0.22 美元。此次公開拍賣的代幣,加上透過一系列在Binance 上的空投活動分發的少量代幣,構成了Solana 最初的流通供應量。

Solana 創世區塊分配圖,摘自原公開拍賣購買者的資料

在這段時期,與行業中的許多同行相比,Solana 在籌集資金方面面臨了重大挑戰。例如,Algorand 在六個月前透過類似的CoinList 拍賣成功籌集了6000 萬美元,而Hedera Hashgraph 則在十八個月前從機構投資者和高淨值個人投資者那裡籌集了1 億美元。

「在我們2020 年上線之前,我們曾試圖籌集更多的過渡輪資金,但未能成功。為了延長資金使用時間,我們不得不裁掉三分之一的團隊。 我們盡快在3 月上線,當時壓力非常大…我們宣布拍賣,兩天后,2020 年3 月16 日,所有市場都崩潰了。月的資金。

「這迫使我採取了一種特定的策略,事後看來是正確的…如果我們有像競爭對手那麼多的資金,我可能會跟隨競爭對手的步伐,支持EVM;我們必須支持EVM……事實證明,我們能做出的最佳決定就是構建一個純粹為性能優化的運行時。 /p>

拍賣前的私募SAFT 銷售(來源)

大約在拍賣前九個月後,參與拍賣前九個月後,參與拍賣前九個月的私募早期代幣持有者(即種子輪、創始輪、戰略輪和驗證者輪)的代幣全部解鎖。創始團隊成員解鎖了其 50% 的代幣,剩餘 50% 的代幣將在接下來的 24 個月內逐步解鎖。非創始員工的代幣也在此時全部(100%)解鎖,但有未公開的銷售限制(資料來源)。

Solana 的解鎖計劃

2020 年5 月,為回應早期社區對將代幣借給做市商的擔憂,Solana 基金會永久移除了其持有部分的1136 萬枚SOL,使總供應量減少至4.8864 億。

目前:Solana 的通膨計畫

根據社群投票,Solana 主網Beta 的通膨於2021 年2月10 日,在槽位64800004(epoch 150)正式啟動,首次支付了213,841 枚SOL。

通膨計畫是對代幣發行時間表的確定性描述,其中包括三個關鍵參數:

初始通膨率(8 %):通膨首次啟動時的起始通膨率

去通膨率(-15%):每個epoch 年度內通膨率的減少速率

長期通膨率(1.5% ):穩定的長期預期通膨率

撰寫本文時,Solana 的通膨率為5.07%。可以使用Solana CLI 工具套件中的指令「solana inflation」或RPC 方法「getInflationRate」來檢視。

Solana 的通膨計畫(來源)

Epoch 年由182.5 個epoch 組成,這是在每個epoch 精確持續兩天的情況下,每年包含的epoch 數量。一個epoch 有432,000 個插槽,每個插槽的最短耗時應為400 毫秒。然而,由於區塊時間是可變的,epoch 通常會超過這個兩天的最低時限,延長數小時(例如,最近的epoch 661為2 天4 小時)。在早年,Solana 的主網集群經常經歷較慢的三天epoch(例如,epoch 322為3 天3 小時),這在以標準年份計算時,顯著延長了通膨計劃的進展。

例如,我寫本文時是 2024 年 8 月 30 日,目前 Solana 的 epoch 為 663。這是自 2021 年 2 月 10 日通膨在 epoch 150 啟動以來的第 513 個 epoch,相當於 2.81 個 epoch 年,但卻跨越了 3.55 個標準年。

以下圖表是根據從2021 年2 月的初始4.886 億SOL(5 億減去1,130 萬銷毀)開始的通膨計劃,模型化了當前的總供應量。

關於這些特定參數是如何選擇的,原始社群論壇的討論內容已經無法取得。然而,當時Solana 聯合創始人Anatoly Yakovenko 在一次採訪中透露了一些線索。

「我不認為通膨參數會與Cosmos 有太大不同,因為我們的驗證節點集與該網絡有很大重疊,幾乎是同樣的人。 此外,Cosmos 的通膨計畫看起來運作得不錯,所以我們沒必要去做實驗。>

另外,Solana GitHub庫中早期的一份關於質押獎勵的簡要大綱也提到了Casper FFG 的影響。

通膨分配機制

委託權益證明(DPoS )共識機制在Solana 中本地整合。用戶可以透過錢包、生態系統 dApp 以及各種比較平台直接存取質押介面。代幣持有者可以輕鬆將SOL 質押給他們選擇的驗證者,並在每個epoch 結束時取消質押。此外,他們還可以將代幣委託給質押池或購買流動質押代幣 ,這其實也等同於質押。將代幣委託給驗證者意味著對驗證者的信任,但不會給予驗證者對代幣的所有權或控制權。

質押獎勵首先根據 epoch 內獲得的積分進行劃分。每當驗證者對一個區塊進行投票,該區塊隨後被確認並成為最終區塊時,驗證者將獲得一個積分。驗證者的總積分份額(即其積分除以所有驗證者的積分總和)決定了他們所獲得的相應獎勵比例。這一比例也會根據質押的數量進行加權。如果某驗證者擁有總質押量的1%,且其獲得的積分為平均水平,那麼該驗證者將大約獲得總通膨獎勵的1%。如果其獲得的積分高於平均水平,獎勵將相應波動。投票積分是衡量單一驗證者在共識過程中的參與度和正確性的定量標準。驗證者離線(即不活躍)或與鏈不同步將顯著影響其獎勵。

通膨獎勵會在 epoch 結束時計算並分配到委託者的質押帳戶。由於要為超過一百萬個質押帳戶進行分配,資源消耗較大,這會減慢網絡速度,導致epoch 結束時頻繁出現共識分叉。

驗證者對其服務收取一定比例的佣金,作為委託者通膨獎勵的一部分。這項佣金通常為個位數的百分比,但理論上可以是 0% 到 100% 之間的任何數值。目前有超過 200 個私人 Solana 驗證者,其質押資金可能完全由營運實體擁有並自我委託。這些完全自我質押的 SOL 驗證者可以透過他們的 100% 佣金率來識別。

以下公式描述了從通膨獎勵中獲得的名目質押收益:

名目質押收益= 通膨率* 驗證者在線率* (1 - 驗證者佣金) * (1 / SOL 質押百分比)

SOL 質押百分比定義為:

SOL 質押百分比= 總質押的SOL / 當前總供應量

質押收益會隨著每個epoch 的通貨膨脹率、驗證者的表現和總活躍質押量的持續變化而有所波動。

想要深入了解Solana 的質押機制,可以查看我們的Helius 質押部落格文章。

權益證明通膨模型

Anatoly Yakovenko 在Lightspeed播客中指出:「最大的批評是Solana 的通膨率太高,這對網路來說是個成本。從數學角度看,通膨其實其實是在未質押用戶和質押用戶之間轉移價值。 br>

整體而言,權益證明(PoS)通膨會減少非質押者相對於質押者的網絡份額,這種稀釋實際上將財富從非質押者轉移給質押者。這現象可以透過一個簡化模型來展示,模型參數如下:

代幣總供應量:10,000

市值:100 萬美元

年通膨獎勵:5%

初始代幣持有者:6 位用戶,每人持有相同數量的代幣

質押率:66%(4 個質押用戶,2 個非質押用戶)

這個模型展示了隨著通膨的發生,質押用戶的代幣數量相對增加,而非質押用戶的份額則被稀釋,從而發生財富的再分配。

最初,每位用戶持有1,667 枚SOL 代幣,佔網路份額的16.7%,市值為166,666 美元。在一年內,500 枚新代幣將作為通膨獎勵分發給質押者。一年後,四位質押者每人將擁有 1,792 枚 SOL 代幣,名義上增加了 125 枚代幣(7.5%),其網路份額增加了 0.4%,達到 17.1%。同時,兩位未質押者的代幣數量保持不變,其網路份額下降了 0.8%,降至 15.9%。假設網路的總市值保持在 100 萬美元不變,那麼每個 SOL 的價值將從 100 美元下降到 95.23 美元。然而,每位質押者的網路份額總值將增加 3,968 美元(成長 2.4%)。相應地,每位未質押者的代幣價值將減少 7,936 美元(下降 4.8%)。

這個模型展示了權益證明(PoS)質押不僅可以防止份額被稀釋,實際上還會隨著時間的推移增強持有者的網絡所有權。此外,這簡化的情景準確反映了 Solana 當前的通膨獎勵狀況。 Solana 目前的通膨率為5.07%,總供應量為5.83 億枚SOL,其中3.78 億枚SOL被質押(質押率為65%),用戶可以預期透過通膨獎勵產生類似的年度價值轉移。質押者的網路所有權約增加 2.4%,而未質押者則失去約 4.8% 的網路所有權。根據這個簡化模型,質押者每年應獲得名義上的 7.5% SOL 質押回報,這與目前的實際回報率大致相符。當然,實際情況比這個模型更複雜,我們將在後續討論中詳細介紹。

需要注意的是,無論使用者持有的絕對代幣數量多少,網路所有權的百分比增益或損失都是相同的。兩個關鍵變數是通貨膨脹率和質押的 SOL 百分比。

自創世區塊起按epoch 的SOL 質押量(來源)

相較於其他產業網絡,Solana 的質押率相對較高,部分原因在於其質押過程的簡單性和使用者友善性。然而,自 2021 年 7 月的 epoch 202 達到 3.7 億枚 SOL 以來,儘管質押獎勵導致總供應量膨脹,質押的 SOL 數量保持了相對穩定(如上圖所示)。這意味著 Solana 的 SOL 質押百分比正在隨著時間緩慢下降,這對質押者而言是有利的動態。

儘管 SOL 質押總量總體上保持穩定,但仍存在顯著波動,每個 epoch 中質押和取消質押的 SOL 通常都達到七位數。這種波動主要由質押池內部的資金流動所驅動。

每週質押變動( 來源)

如前所述,目前SOL 質押百分比為65%,通貨膨脹率為5.07%。假設質押率維持在三分之二,我們可以繪製出質押獎勵的通膨調整前後圖表,分別顯示名目報酬率和以通膨率調整後的收益。

假設SOL 質押率恆定在66% 的情況下,名義和通膨調整後的質押獎勵

去通膨力量

接下來,我們將分析Solana 的去通膨力量,我們識別出三種類型:交易費用銷毀、懲罰性削減以及用戶相關損失。此外,我們還將考慮 Solana 租賃機制對通膨的影響。本節引入了「淨通膨」一詞,定義如下:

淨通膨= 總通膨- 總去通膨

交易費用銷毀

本節中的所有圖表和數據都是基於Shinobi Systems的Zan 提供的資料集。原始資料可透過 (可點選查看)取得。我們鼓勵讀者進行自己的分析。

交易費用銷毀是唯一直接移除 SOL 並減少總供應量的協議機制。此前,費用銷毀機制包括銷毀每個區塊中所有交易的 50% 基礎費用和 50% 優先費用。基礎費用(又稱簽名費用)固定為每個簽名 5,000 lamports,無論交易的複雜程度如何——通常每個交易包含一個簽名。優先費用在技術上是可選的,但逐漸成為標準做法。這些費用以每計算單元的微 lamports(百萬分之一 lamport)定價。

優先費用= 計算單元價格(微lamports)x 計算單元限制

隨著SIMD-96 的通過,這項結構將會改變。根據目前的發布計劃,SIMD-96將在2024 年Breakpoint大會後不久與Agave 2.0一同實施。未來,100% 的優先費用將歸區塊生產者所有,消除他們在協議外達成交易的動機。

從 2023 年 12 月 10 日的 Epoch 544 開始,優先費用出現了明顯的轉捩點。最高的總費用銷毀量出現在 Epoch 590(2024 年 3 月 18 日開始),總計銷毀了 13,212.31 枚 SOL。在最近的 100 個 epoch 中,平均每個 epoch 的總費用銷毀量為 5,372.16 枚 SOL。

SIMD-96 前按epoch 統計的SOL 總費用銷毀量(優先+簽名費用)

在2023 年12 月14 日開始的Epoch 546 中,費用銷毀首次佔質押獎勵總額的1% 以上,並在2024 年3 月18 日開始的Epoch 590 達到了7.8% 的峰值。在最近的 100 個 epoch 中,費用銷毀平均佔質押獎勵總額的 3.2%。然而,如果我們應用 SIMD-96 規則變更(移除優先費用銷毀)來模擬費用銷毀情況,銷毀的總量在 Solana 歷史上的任何時刻都不會超過質押獎勵總額的 1%。如果在最近的 100 個 epoch 中實施 SIMD-96 的變化,總發行量將增加 2.81%(例如,淨通膨為 5% 的 epoch 將上升到 5.14%)。先前驗證者社群成員估計,這一總發行量的成長可能略高,為 4.6%。

對每個epoch 的淨通膨(定義為總質押獎勵減去總費用銷毀)的分析表明,新的SOL 代幣發行量遠遠超過了協議中代幣銷毀的影響。此外,隨著 SIMD-96 的實施,原本就有限的代幣銷毀影響將進一步減少,幾乎可以忽略不計。

在Solana 論壇關於SIMD-96的討論中,7LayerMagik(Overclock 驗證者)的評論總結了SIMD-96 對通膨的影響:

「這個SIMD 將使得交易費用產生顯著的通縮壓力變得更加困難。雖然目前交易費用銷毀可能被通膨代幣的發行所掩蓋,但未來費用銷毀仍有可能產生更大的影響——然而,這個SIMD 使得它們在這方面變得更加無足輕重。

值得注意的最後一點是,與通膨計畫經過社區正式投票不同,最初決定銷毀50% 的優先費用並未經過正式的治理或共識流程。

使用者相關損失

使用者相關損失是一個涵蓋廣泛的術語,指的是SOL 透過使用者錯誤、安全事件、程式漏洞或私鑰遺失等不幸方式永久遺失的情況。例如,先前有估計顯示,約0.76% 的以太坊總供應量(912,296.82 枚ETH),在撰寫本文時價值約23 億美元,已經因類似事件而永久失去。其中超過一半的損失可以歸因於2017 年的一次安全事件,導致超過50 萬枚ETH 被凍結。

依類型分類的遺失ETH(來源)

比特幣是另一個有數據可參考的顯著例子。大約有175 萬個比特幣錢包在十年或更長時間內未曾使用,這些錢包共持有1,798,681 枚BTC,撰寫本文時價值約為1063 億美元。這項數據不包括大約 3 萬個據信與比特幣創始人中本聰相關的錢包。這些長期休眠的代幣佔比特幣總固定供應量 2,100 萬的 8.3%。雖然無法確定,但鑑於許多高知名度的案例涉及用戶因遺失或遺忘金鑰而無法存取其比特幣,許多這些代幣可能已經永久遺失。

隨著 Solana 網路活動的成長,使用者相關損失將不可避免地發生。長期安全儲存私鑰具有挑戰性,即使是專業的錢包服務提供者也會出現錯誤。此外,代幣持有者可能在去世前未轉移其私鑰,導致代幣遺失。

懲罰性削減

儘管Solana早期的經濟設計中曾考慮過此類機制,但目前尚未實施程序化的懲罰性削減。 官方文件描述了一種手動的社會性削減過程,並已在測試網路上進行了測試:

「…在發生安全違規後,網路將暫停。我們可以分析數據,找出責任方,並建議在重啟後削減其質押。

為了完整性,我們將削減納入分析,作為權益證明網路減少代幣供應的已知方式之一。然而,由於這種情況發生頻率較低,削減對整體通膨率的影響可能不會顯著。此外,一些關於自動削減的初步提案建議凍結質押代幣若干個 epoch,使其無法獲得獎勵,而不是直接削減本金。因此,這些方法可能不會實際減少代幣供應。

租金機制

雖然租金並不是真正的去通膨力量,但在這個背景下仍值得討論。所有 Solana 帳戶都必須持有最低的「免租金」SOL 餘額,這是為了支付儲存費用,確保帳戶在驗證者的記憶體中保持活躍。這個最低餘額要求與儲存的資料量成比例,並且在關閉帳戶時可以全額退還。 Solana 的租金費率是網路範圍內的,根據運行時的常數設定為每位元組每年lamports 的數量。例如,標準用戶代幣帳戶(關聯代幣帳戶)的免租金餘額為0.002 SOL。這個機制有助於減少狀態膨脹,並激勵用戶關閉未使用的帳戶。

許多程式會自動為使用者管理租金返還,且已有多種應用程式幫助使用者從未使用的帳戶中取回租金。然而,儘管有這些工具,許多 Solana 用戶仍然對租金的工作機制不太了解。此外,某些應用程式未能為用戶提供簡單的方式來回收租金。

Jupiter DAO 論壇上的一篇貼文指出,大規模鏈上DAO 投票導致高額租金成本的問題

每筆租金支付代表著SOL 的暫時鎖定,如果未被回收,這就構成了一種用戶相關的損失。雖然單一帳戶的租金金額非常小,但在考慮到所有應用程式和用戶時,這些小額損失可以累積成一個相當可觀的總量。未來,ZK 壓縮技術可能會部分緩解這些高昂的帳戶成本。

未來:是時候改變了嗎?

「這只是一些數字在黑盒子裡移動…目前的通膨計劃可能確實太高了。即使將其降低十倍,一切也會很好。

在這個最後的主要部分中,我們首先會簡要量化剩餘的非流通供應量解鎖計劃。然後,我們將討論修改Solana 代幣發行的論點,包括「發行作為網路成本」的概念、通膨帶來的稅收低效、通膨的價格下行壓力、對網路使用的懲罰性作用,以及替代驗證者收入來源的興起。之後,我們將探討一些實際的方式來調整通膨計畫並減少通膨。

未來非流通供應的解鎖

在過去的三年中,Solana 的鎖定質押解鎖速度相對穩定,從2021 年9 月的9,600 萬SOL 高峰下降到2024 年9 月的4,800 萬SOL,整體減少了50%。

鎖定質押歷史資料(資料來源)

目前至少有4,350 萬SOL 代幣仍在鎖定質押帳戶中,佔目前供應量的7.5%。其中包括在今年稍早 FTX 資產破產程序期間出售給大型產業實體(如 Galaxy Digital 和 Pantera)的 4,100 萬 SOL 代幣。一些公司,如 Neptune Digital Assets,公開宣布了他們的購買細節——Neptune 以每枚 64 美元的價格購買了 26,964 枚 SOL。這些代幣中的 20% 將在 2025 年 3 月解鎖,剩餘部分將以每月線性解鎖的方式,持續到 2028 年初。此解鎖時間表與鏈上鎖定質押帳戶資料一致(請參閱圖表)。

未來質押帳戶解鎖狀況(資料來源)

下文中,我們將提出幾個調整Solana 發行量的理由。

發行作為網路成本

反對權益證明(PoS)通膨的一個常見論點是,通膨是對網路的顯性成本,代幣發行構成了區塊鏈「獲利能力」的一部分,按照以下公式計算:利潤= 銷毀- 發行。然而,這種論點是不正確的。通膨不能以這種方式理解,它實際上只是財富在所有代幣持有者和質押者之間的再分配,所有代幣持有者都有平等的權利接收這種現金流。

與通膨相關的唯一網路成本是價值從質押者流向驗證者的一部分,這部分價值隨後用於支付營運費用,如下圖所示。

Solana 值流動,改編自該來源

我們可以透過查看支付給驗證者的總質押獎勵佣金來開始量化這種價值流動,目前每個epoch 支付的佣金約為44,000 枚SOL。然而,這項數據因私人自我質押驗證者的存在而被大大誇大,這些驗證者的佣金率為 100%。

以epoch 統計支付給驗證者的總質押獎勵佣金

稅收低效率

在全球許多司法管轄區,以額外代幣形式獲得通膨獎勵被視為應稅事件,類似股票紅利。這類收入通常在收到時會按所得稅徵稅。這種稅務負擔可能會導致質押者每年必須出售部分代幣以支付稅款,從而帶來持續的拋售壓力。由於全球稅法複雜且差異巨大,量化此影響極為困難。即使在同一司法管轄區,個人的稅務責任也可能有顯著差異。此外,由於質押行為是無許可的,因此難以將代幣所有權追溯到個人。

Jito部落格文章中提到,重基準化的流動質押代幣(LST)可能有助於減少這一稅負:

「Solana 上的非重基準化LST 可能允許用戶獲取獎勵而不觸發應稅事件,因為錢包中的LST 代幣數量不會改變(請諮詢財務專業人士取得針對您情況的建議)。此外,正如我們在之前的SFDP 報告中探討的,Solana 上LST 的整體採用率仍然較低。目前94% 的質押SOL 是原生質押,僅6%的SOL(2,420 萬SOL)通過流動質押,相較於2024 年初的1,700 萬SOL 和一年前的1,240 萬SOL(年增長率為95%)。

價格下行壓力

通膨會導致長期的、持續的價格下行壓力,從而扭曲市場價格訊號,妨礙公平的價格比較。可以用傳統金融市場的一個類比來解釋:PoS 通膨類似於一家上市公司每兩天進行一次小規模的股票分拆。圖表、儀錶板、普通觀察者和邊緣零售投資者在分析時通常不會考慮通膨的影響。

一個有利的價格圖表是生態系統最好的廣告,這不僅適用於交易者,也適用於所有生態系統參與者。在加密貨幣這種心理驅動的市場中,價格是一個協調點,也是生態系統健康的訊號。強勁的價格表現總是最好的行銷方式—價格推動敘事。

考慮兩種不同的情境。我目前持有 100 枚 SOL,每枚價值 100 美元,總價值 10,000 美元。

情境 A:我選擇質押這些 SOL 並等待一年。雖然期間價格下跌了 5%,但作為質押者,我獲得了 12% 的通膨獎勵。我現在持有 112 枚 SOL,每枚價值 95 美元,總持有價值 10,650 美元。

情境 B:我選擇不質押。 SOL 的價格在一年內上漲了 5%。我仍然持有 100 枚代幣,每枚價值 105 美元,總持有價值 10,500 美元。

從**絕對值**來看,情境 A 讓我略有收益。然而,情境 B 因為價格上漲,會讓人感覺更令人滿意,儘管這種感知是不理性的。價格的心理影響往往被忽略或低估,因為這些因素本質上難以量化。人們往往傾向於基於定量數據做出決策或政策判斷,即使定性因素可能同樣重要甚至更重要。

懲罰網路使用

權益證明(PoS)通膨其實懲罰了那些在鏈上積極使用SOL 的用戶,例如參與流動性池、NFT 交易或掛單等活動——這與一個尋求成長的網路應當激勵的行為正好相反。儘管Solana 成熟且強大的流動質押代幣(LST)基礎設施可以通過允許SOL 積極使用而避免稀釋,部分緩解這些負面影響,但它也引入了額外的成本。這些成本包括用戶體驗的摩擦、不同代幣之間的流動性分散、在 LST 之間兌換時可能產生的滑點,以及用戶理解質押機制的負擔,以保護自己免受稀釋的間接成本。

一些受尊敬的行業評論員曾指出 ,大部分本土代幣應該是具有生產力的,而理想的質押率應接近10%。

平衡高狀態成本

通膨帶來的價格下行壓力可能有助於緩解Solana 高昂的狀態儲存成本。這些成本是在 SOL 價格遠低於目前水準時設定的。 Solana 開發者社區經常抱怨在鏈上部署程序的高成本,通常需要花費數百甚至上千美元的SOL。

Solana 開發者社群成員表達他們的意見(X 平台貼文)

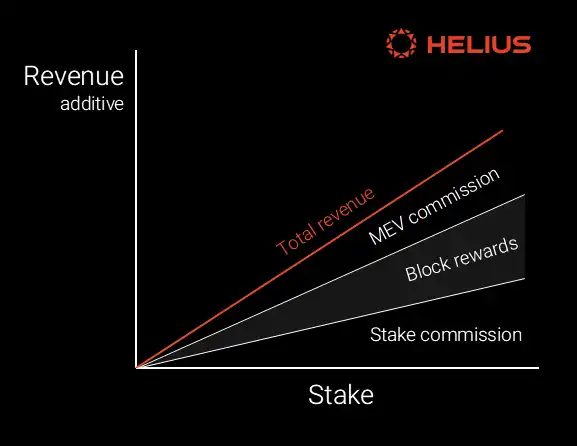

驗證者收入的可行替代來源

如我們之前的SFDP 報告所述,驗證者有三大主要收入來源:MEV(最大可提取價值)佣金、區塊獎勵和質押獎勵的佣金。

驗證者的營運收入來源取決於其質押情況。

自 2023 年 12 月以來,MEV 佣金和區塊獎勵顯著增加。在報告的費用銷毀部分中,我們討論了優先費用的數據。下圖展示了 MEV 的成長情況。

2024 年Jito 每日小費的增長情況(儀表板)

這三種收入來源的比例會因驗證者的不同而有所差異,取決於驗證者的總質押量、佣金水準、自我委託質押的比例、向質押池或類似Marinade Finance 的質押拍賣市場等項目支付的佣金,以及諸如不活躍率和投票延遲等整體表現指標。

然而,很容易識別出那些從高通膨中受益最大的驗證者群體,包括服務於鏈下零售用戶的高度質押的交易所驗證者以及一些專注於機構的驗證者。這些驗證者通常具有相對較高的佣金率,例如 Coinbase(8%)、Binance Staking(8%)、Kraken(100%)和 Upbit(100%)。機構範例包括 Everstake(7%)、Twinstake(10%)、Hashkey(7%)和 P2P(7%)。

另一方面,生態系統團隊(例如Jupiter 0%、Solflare 6%、Mrgn 0%、Helius 0%)和獨立驗證者(例如Melea 0%、StakeHaus 0%、Shinobi Systems 3%、Laine 5%、Solana Compass 5%)通常表現出較低的佣金率,並且從通膨佣金中受益較少。這是因為這些驗證者,尤其是長尾獨立驗證者,必須透過瞄準那些根據年化收益率(APY)做出回應的鏈上活躍質押來競爭市場份額。這類質押者對價格最敏感,追求最高的報酬。

總的來說,2024 年通膨佣金以外的替代收入來源**顯著成長。然而,這些替代收入來源能否在長期內維持如此高的水平還有待觀察。同時,受益最多的驗證者群體是那些收費較高的交易所和機構驗證者,它們在網路的超級少數和超級多數中佔據了不成比例的份額。

本節使用Solana Beach的資料作為質押佣金的來源。如需進一步探討驗證者群體,請參閱我們先前SFDP 報告。

質押誘因

Anatoly Yakovenko(來源)曾表示:「理性來看,你需要一些質押者來選擇法定人數。法定人數不會導致網路中斷等安全違規,但在一個管理良好的系統中,法定人數實際上不能做太多事情。時做得很好,僅此而已。儘管 Solana 目前的質押率相對較高,達到 65%,但顯著減少通膨獎勵可能會改變質押的平衡水平,可能導致一些意想不到的後果,例如治理參與率下降。

修改通膨計畫模型

「我一直以來的一個重要原則是,要麼將某個數值加倍,要嘛減半。創作者。資料來源:《Sid Meier's Memoir》

在本節中,我們將探討透過調整 Solana 通膨計畫的三個關鍵參數來修改通膨率的若干假設情境。本分析旨在更清楚地了解每個參數對整體通膨率的影響。

目前參數:

初始通膨率:8%

去通膨率:-15%

長期通膨率:1.5%

這些投影資料可以在此電子表格中找到。

我們將探討以下幾個場景:

場景A:將去通膨率從-15% 加倍至-30%

場景B:將長期通膨率從1.5% 減半至0.75%

場景C:立即將目前通膨率從5% 減半至2.5%

場景D:將目前通膨率減半、去通膨率加倍,並將終極通膨率減半

每個場景都旨在測試這些關鍵調整對整體通膨率的長期影響,幫助理解不同策略如何改變SOL 的通膨動態。

根據推算,目前通膨率從 2024 年 9 月起約為 5%,總供應量為 5.84 億 SOL,模擬未來八年的影響。如前所示,SIMD-96 實施後,Solana 的代幣銷毀機制對供應量的影響微乎其微,因此本分析中忽略了這個因素。為簡化計算,通膨以年計算,epoch 年被視為等同於標準年。此外,也提供了目前通膨計畫不變的基線。

將長期通膨率減半(情境 B)在未來八年幾乎不會對通膨產生影響。這項變更到 2032 年 9 月只會使總供應量減少 100 萬。將通縮率翻倍(情境 A)將在八年後導致總供應量為 6.78 億,較基準減少 5.3%。將目前通膨率減半(情境 C)將在八年後導致總供應量為 6.64 億,較基準減少 7.3%。最後(情境 D),將目前通膨率減半、通縮率翻倍以及終端利率減半的組合將在八年後導致總供應量為 6.29 億,較基準減少 12.2%。

基於對通膨計畫的四種假設性變化,Solana 總供應量的預測。

基於這些供應量的增加,我們可以在其他變數不變的情況下(即「其他條件不變」假設,ceteris paribus ),透過保持Solana 的完全稀釋估值(即代幣價格當前總供應量)不變,來模擬其對SOL 代幣價格的預期影響。為了說明,我們假設 SOL 代幣的起始價格為 150 美元。

在我們的基準情境中,目前的通膨獎勵計畫導致價格承受下行壓力,導致代幣價格在八年內下跌18.5%,降至122.25 美元。透過將通縮率翻倍(情境 A),代幣價格在八年內下降 13.93%,降至 129.10 美元。立即將目前通膨率減半(情境 C)使價格下降 12.07%,降至 131.90 美元。最後(情境 D),將當前通膨率減半、通縮率翻倍以及終端利率減半,使價格在八年內僅下降 7.26%,降至 139.10 美元。

基於對通膨計畫的四種假設性變化,Solana 價格的影響預測。

未來進一步研究的一個方向是分析這些變化對長尾獨立驗證者營運收集的通膨佣金的影響,以及對用戶繼續質押的激勵機制的整體影響。

結論

本文從過去、現在和未來的角度探討了Solana 的通膨計劃和代幣發行機制。我們分析了目前用於計算和分配通膨的機制,並識別了減少通膨的對抗力量。此外,我們評估了 SIMD-96 的潛在影響,討論了調整通膨率的主要論點,並透過建模假設對通膨計劃參數的變化進行了分析。

Solana 的代幣發行一直受到不少誤解的審查,希望本報告能為一些關鍵問題提供清晰的解答。透過這些分析,我們旨在促進更有依據的討論,並為推動積極的變革貢獻建設性的對話。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia