社區

社區

融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

數據

數據

抵押ETH發行的去中心化穩定幣:恢復ETH失去價值的關鍵

由AI總結

由AI總結

原文作者:Asher,Pure.cash Labs 共同創辦人

「抵押ETH 發行的穩定幣對ETH 的意義被大大低估了。」

直到今天,包括我在內的許多ETH 信徒都堅信ETH 的價值主要來自於其可程式貨幣的定位,而非所謂的「ultrasound」敘事。

BTC 已經成功完成了從數位現金到數位黃金的敘事轉變,穩固了第一大加密貨幣的地位。如果 ETH 採用 ultrasound 貨幣敘事,注重收益和估值,將嚴重限制其成長和價值升值的潛力。在目前的格局下,以太坊的收益遠不及中心化穩定幣和交易所,甚至經常被應用層協議超越。 ETH 的市值應該跟它們相比嗎?

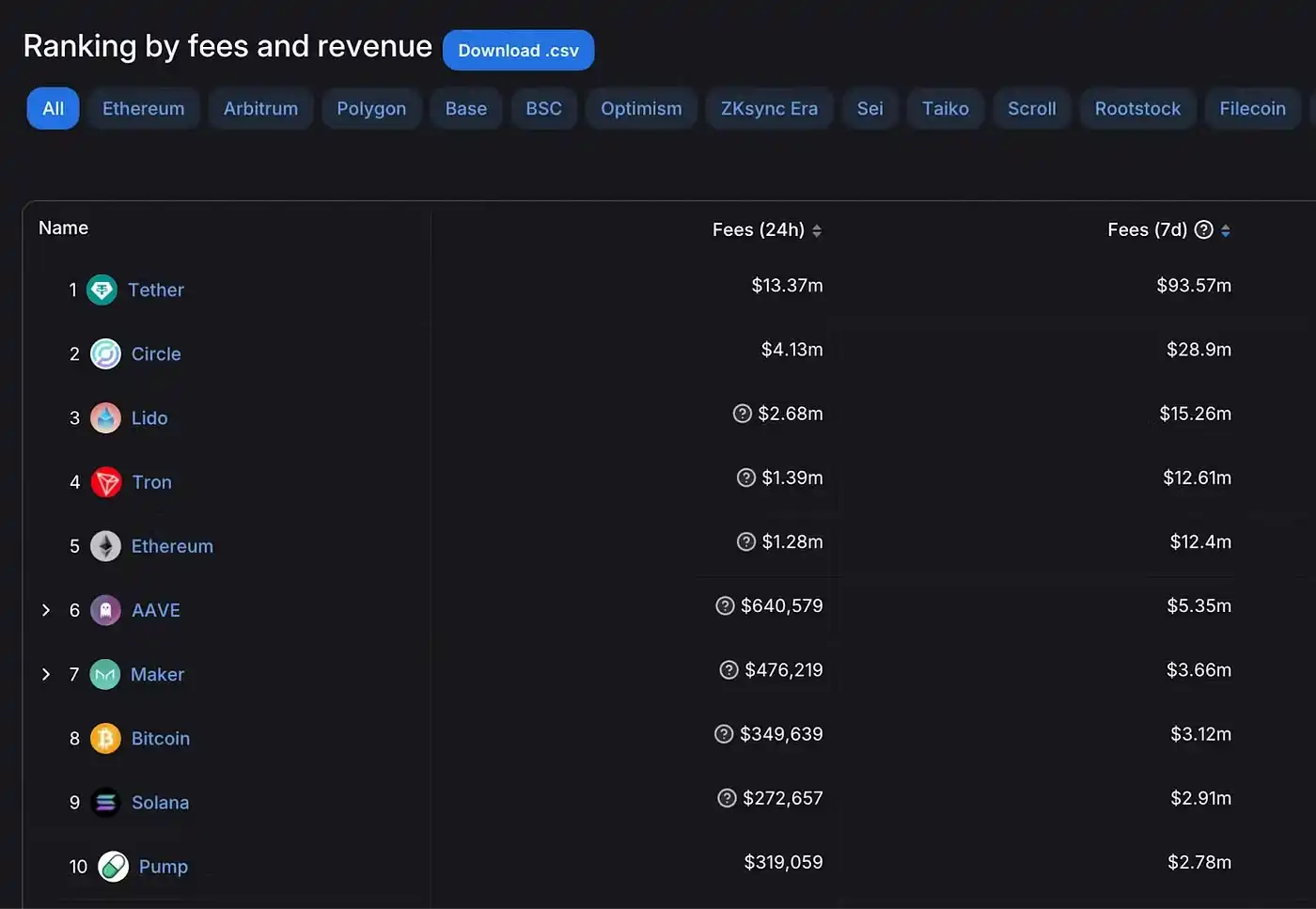

DefiLlama 7 天費用排名,2024 年9 月8 日

ETH 必須擺脫ultrasound 貨幣敘事才能與BTC 保持同步,甚至在未來超越它。想像一下,如果 BTC 放棄其數位黃金的定位並轉向基於收入的敘事——它會值多少錢? ETH 的前進之路已經很清楚了。

客觀地說,ETH 作為貨幣的巔峰出現在 2017 年 ICO 熱潮期間。雖然 ICO 的投機性質使這一巔峰難以為繼,但它仍然展示了 ETH 作為「交換媒介」和「價值尺度」的威力。然而,隨著市場的成熟,當前的現實是殘酷的,儘管許多人不願意麵對它。撇開 ETH 成為取代美元的「真正的世界貨幣」的遙遠可能性,當前的格局是什麼樣的?

· 事實上,ETH 作為可程式貨幣的角色大部分已被 USDT 和 USDC 取代。

· 不幸的現實是,USDT 和 USDC 由現實世界的資產支持,這推動了對這些資產的需求,而不是對 ETH 的需求。

· 更糟的是,USDT 和 USDC 是中心化的,其發行人有權審查和凍結任何人的代幣。這直接違背了以太坊的核心價值觀,並進一步破壞了其生態系統的去中心化。

這實質上剝奪了ETH 的部分核心定位(請記住ETH 代幣和以太坊作為網絡的角色是不同的),削弱了其內在價值,同時利用了以太坊的安全性和無需許可的特性進行大規模擴展,並注入了中心化元素。這是以太坊生態系中的特洛伊木馬。

但片面地評估這種情況並不公平。在沒有更好替代方案的情況下,USDT 和USDC 的崛起客觀上推動了加密產業的發展,並向加密領域以外的人們展示了超越「代幣投資」的可能性:安全、便利、無縫銜接、不依賴傳統銀行的全球支付。因此,從市場需求及其對整個產業的貢獻來看,中心化穩定幣不僅是必要的,而且很可能長期存在甚至佔據主導地位。

即使大多數人都同意「中心化穩定幣不僅是必要的,而且將在長期內繼續佔據主導地位」,但也很少有人會反對「去中心化穩定幣也是不可或缺的」這一觀點。現在我將分析為什麼去中心化穩定幣,尤其是 抵押 ETH 發行的穩定幣,不僅是必要的,而且至關重要,並且在塑造 ETH 本身的價值和定位方面發揮著重要作用。

恢復ETH 作為可程式貨幣的價值

與中心化穩定幣相比,抵押ETH 發行的去中心化穩定幣為ETH 注入了直接動力,形成了一個正反饋循環:發行的穩定幣越多,對ETH 的需求就越高,這反過來又推高了ETH 的價格和市值。隨著 ETH 市值的增加,穩定幣供應的潛力也隨之增加。這有效地將一部分 ETH 轉化為穩定幣,並將價值保留在 ETH 本身內。

此時,有人可能會問:如果發生相反的情況,是否會產生負回饋循環,導致類似LUNA 的死亡螺旋?我想澄清的是,這是一個完全不同的情況。

拋開演算法穩定幣機製本身的缺陷不談,LUNA 的穩定幣UST 缺乏真實需求支撐,依靠龐氏騙局式的「超高利率」積累價值。另一方面,以太坊上的各類穩定幣已經大規模發行,並在現實世界中廣泛使用,證明穩定幣的需求是真實存在的——USDT 和USDC 並不是透過利率吸引存款,其供應量是由市場需求驅動的。

也就是說,以太坊已經建構了一個龐大的生態系統,對穩定幣有著真實的需求(目前總額為 820 億美元)。下一步是探索如何收回部分被中心化穩定幣佔據的需求,並讓這些價值重新回歸 ETH。

基於ETH 的去中心化穩定幣探索

以太坊上去中心化穩定幣的先驅MakerDAO,最初僅依靠ETH 作為抵押品發行穩定幣DAI,但很快CDP 在資金效率上的局限性就顯現出來,導致MakerDAO 為了追求更大的市場份額逐漸轉向中心化,如今連MakerDAO 和DAI 品牌都被徹底拋棄,實在令人惋惜。

目前,剩下的抵押ETH 發行的、有一定規模的去中心化穩定幣是Liquity 的LUSD,它與最初的MakerDAO 一樣,基於CDP。然而,它的供應量只有 7000 萬美元。領先的借貸協議 Aave 的總鎖定價值 (TVL) 超過 100 億美元,由於 CDP 的限制,其多種資產抵押發行的穩定幣 GHO 發行量剛剛超過 1 億美元。

既然 CDP 的限制無法克服,那麼有沒有更好的模型呢?有—Delta 中性對沖模型是解決可擴展性問題的關鍵。然而,早期將此模型應用於去中心化穩定幣的嘗試失敗了,主要是因為缺乏合適的對沖場所或有競爭力的永續合約產品。 Ethena 採取了一種非常規的方法,透過在中心化交易所進行對沖來解決對沖場所問題,迅速擴大了 30 億美元規模。然而,波動的融資利率和各種中心化風險固有的不確定性使其難以推動對其穩定幣的實際需求,主要吸引的是短期套利資本。

Pure.cash 透過其「超額需求模型」,將成為第一個解決抵押ETH 發行的去中心化穩定幣的可擴展性問題的穩定幣協議。有關去中心化穩定幣的歷史以及對Pure.cash 原理的分析,請參閱《通往聖杯之路:解決穩定幣的不可能三角困境》。

Pure.cash 的穩定幣供應潛力

Pure.cash 本質上將ETH 的波動性分離開來,同時滿足了零利率ETH 多頭部位(LongOnly) 和抵押ETH 發行的穩定幣(PUSD) 的雙重需求。這兩種需求相互加強,最終增加了對 ETH 的需求。這種相互作用有效地推動了 ETH 的價值復甦,同時將可編程貨幣的價值重新累積到 ETH 中。

要達到「完美」的相輔相成的驅動力,規模是關鍵。讓我們來分析一下 PUSD 的潛在供應規模。

目前,ETH 永續合約的未平倉合約約為100 億美元,加上透過借貸獲得的槓桿多頭部位,ETH 的總多頭敞口估計約120 億美元。永續合約和槓桿貸款的利率成本嚴重抑制了額外的多頭需求。特別是,永續合約融資利率的波動性和高成本鼓勵了高槓桿和短期部位,嚴重限制了長期持有需求。

例如,在不考慮資金費率成本的情況下,1.2 倍槓桿(相當於0.2 倍幣本位槓桿)可以在很小的爆倉風險下,使長期持有ETH 的收益提高20%。雖然這是提高持倉收益的絕佳策略,但資金費率成本使該策略不可行。 Pure.cash 的零資金費做多ETH 的機制,加上僅為0.07%(現貨市場平均費率)的交易手續費,非常適合長期持有者的需求,並有可能釋放更多潛在需求,將大量現貨市場用戶轉換為LongOnly 用戶。

除了上述新需求外,LongOnly 還提供高達 10 倍的槓桿,同時滿足大多數現有 ETH 多頭交易者的需求。我們估計,短期內其未平倉合約可能達到 30-50 億美元。隨著市場潛力的逐漸展現,在加密產業持續成長的支持下,這一規模可能會擴大到 100-300 億美元,並與 ETH 的成長一起成長。 LongOnly 的未平倉合約規模與 PUSD 的潛在供應量是相對應的。

結論

基於上述分析,Pure.cash 有望透過將部分可程式貨幣的價值重新轉移到ETH 中,為ETH 創造數百億美元的長期需求,成為ETH 價值成長的強大催化劑。

本文來自投稿,不代表 BlockBeats 觀點

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia