社區

社區 OPRR

OPRR 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

數據

數據

Messari 2024年DePIN報告:每日超1300萬台設備運作;市值超500億美元

由AI總結

由AI總結

原文標題:State of DePIN 2024

原文作者:Dylan Bane,Messari 首席DePIN 研究分析師、Salvador Gala,Escape Velocity Ventures 聯合創始人

原文來源:Messari

原文編譯:0xjs,黃金財經

Messari 首席DePIN研究分析師 Dylan Bane 和 Escape Velocity Ventures 共同創辦人 Salvador Gala 共同撰寫了《2024 年 DePIN 現況》。這份 104 頁的報告對 2024 年的 DePIN 產業進行了深入分析和回顧,並對 2025 年 DePIN 的發展前景進行了前瞻性展望。報告涵蓋了 DePIN、AI x DePIN、分散式無線網路(DeWi)、分散式發電(DeGEN)、計算網路、感測器網路、識別網路、物流網路等的宏觀趨勢。

關鍵要點

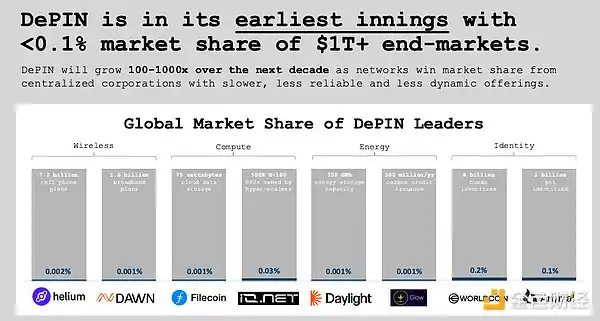

· DePIN 正處於其早期發展階段,在1 + 萬億美元規模的終端市場中的佔有率不到0.1%。

· DePIN 板塊擁有 350 種代幣,市值達 500 億美元,交易價格約為 ARR 的 100 倍。

· 每天有超過 1300 萬台設備為 DePIN 做出貢獻。

· 2024 年,DePIN「鏈上之戰」加速,Solana 和 Base 從其他 L1 手中奪取了市場份額。 Solana 在網路基礎設施方面處於領先地位,Base 在消費者和市場方面處於領先地位,而專用的 DePIN L1 則開闢了自己的原生鏈上生態系統。

· 地方政府正在尋求 DePIN 來解決基礎設施挑戰。

· DePIN 部門在前種子輪、種子輪和 A 輪融資中籌集了超過 3.5 億美元。

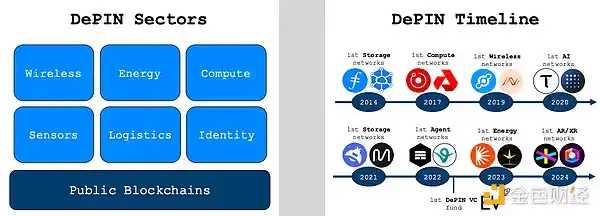

一、什麼是 DePIN?

DePIN 即去中心化實體基礎設施網路(Decentralized Physical Infrastructure Networks)。 DePIN 利用加密激勵機制,在公鏈之上高效協調關鍵基礎設施的建設與營運。

DePIN 領域包括:無線網路、能源、運算、感測器、物流、身分。

DePIN 時間軸:

· 2014 年:首個運算網路

· 2017 年:首個無線網路

· 2019 年:首個儲存網路

· 2020 年:首個人工智慧網路

· 2021 年:首個儲存網路

· 2022 年:首個代理網路

· 2023 年:首個能源網路

· 2024 年:首個AR/XR 網路、首個DePIN創投基金

DePIN 賦予並激勵人們改善身邊的公共基礎設施。

在一個充滿不可信機構和無能官僚的世界裡,DePIN 將財富和權力交還給公民和社區。

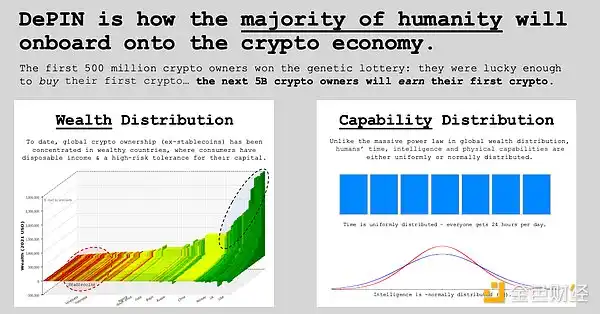

DePIN 是大多數人進入加密經濟的途徑。

前5 億加密貨幣所有者贏得了基因彩票:他們有幸購買了自己的第一種加密貨幣… 接下來的50 億加密貨幣擁有者將透過努力賺取他們的第一種加密貨幣。

全球加密貨幣所有權(不含穩定幣)迄今一直集中在富裕國家,那裡的消費者有可支配收入且對其資本具有較高的風險承受能力。與全球財富分配的巨大冪律不同,人類的時間、智力和體力能力要麼均勻分佈,要麼呈現常態分佈。

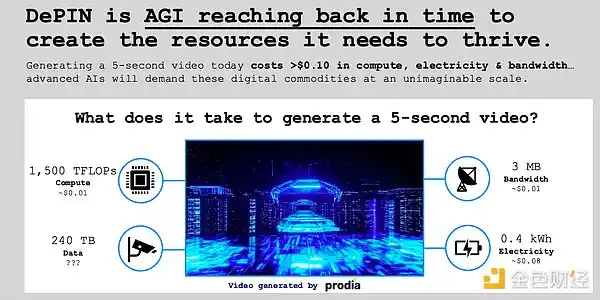

DePIN 是通用人工智慧(AGI)穿越時空創造其蓬勃發展所需資源的方式。

如今產生一個5 秒的影片在計算、電力和頻寬方面的成本超過0.10 美元… 先進的AI 將以難以想像的規模需求這些數字商品。

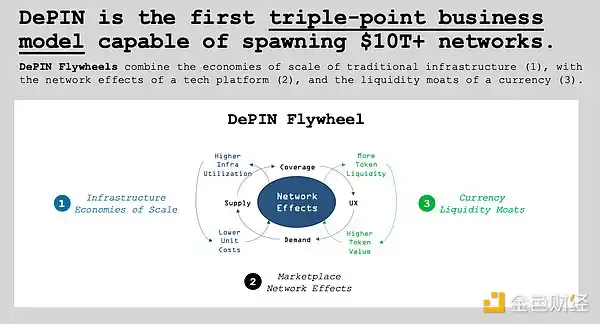

DePIN 是首個能催生價值10 兆美元以上網路的三相商業模式。

DePIN 飛輪結合了傳統基礎設施的規模經濟(1)、技術平台的網路效應(2)和貨幣的流動性護城河(3)。

DePIN 處於早期階段,在價值1 + 兆美元的終端市場中所佔份額不到0.1%。

在未來十年內,隨著網路從提供服務速度較慢、可靠性較低且動態性較差的中心化企業手中贏得市場份額, DePIN 將成長100 - 1000 倍。

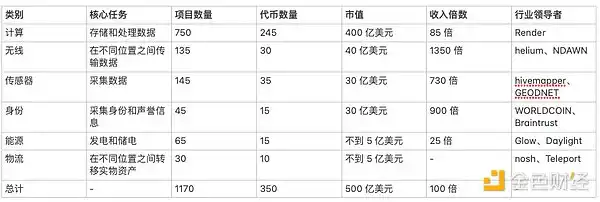

DePIN 板塊擁有350 種代幣,市值達500 億美元,交易價格約為ARR 的100 倍。

根據核心任務,我們將 DePIN 分為六類:運算、無線、感測器、身分、能源和物流。

二、2024 年 DePIN 有哪些變化?

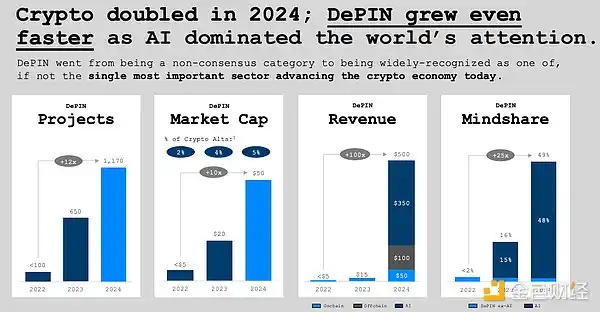

加密貨幣在 2024 年翻倍;隨著 AI 吸引了全球的關注,DePIN 的成長速度甚至更快。

DePIN 從一個未達成共識的類別轉變為被廣泛認可為當今推動加密經濟發展的最重要領域之一,如果不是唯一最重要的領域的話。

項目數量:2022 年至2024 年,DePIN 項目數量從650 個成長到1170 個,成長了12 倍。

營收:2022 年至2024 年,DePIN 營收從1 億美元成長到50 億美元,成長了100 倍(包括鏈上淨收入在內成長了3.3 倍),這推翻了熊市批評者聲稱的“DePIN 沒有需求側”的觀點。

市佔率:2022 年至2024 年,DePIN 在加密貨幣替代幣市場市值的佔比從16% 成長到49%,成長了25 倍(不包括AI 的DePIN 從15% 成長到48%)。

DePIN 的成長得益於為創辦人及社群打造的全新原生平台。

DePIN 吸引了加密領域中一些最聰明的人才。

在紐約舉行的第二屆DePIN 高峰會上,該領域的領先創辦人與投資者齊聚一堂,共同探討社區營運基礎設施網路的未來。

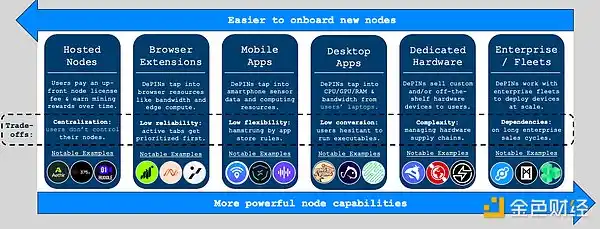

擴大供應側已不再是難題:清晰的成長策略已經出現。

大多數DePIN 專案結合了輕節點(用於降低新使用者加入的摩擦和獲取新使用者)和重節點(用於實現更強、更可靠的網路效能)。

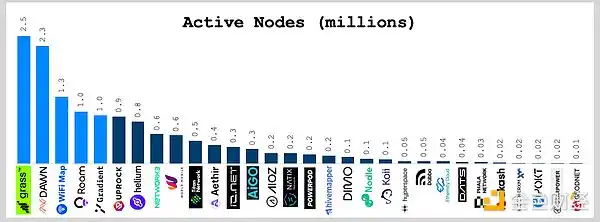

全球每天有超過 1,300 萬台裝置為 DePIN 做出貢獻。

2024 年,有 20 個 DePIN 專案的活躍節點成長到超過 10 萬個,其中 5 個專案的節點數量現已超過 100 萬個。

隨著供應側得到驗證,DePIN 面臨一系列新的挑戰:需求和貨幣化。

創辦人與投資者現在將營收作為推動資本配置決策的主要營運和估值指標。

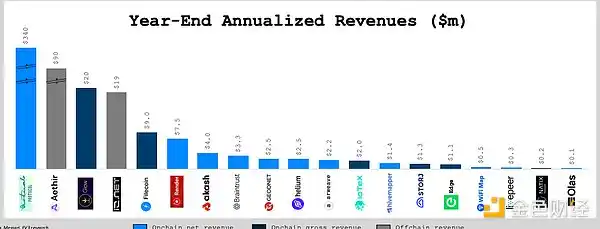

20 個產生收入的DePIN 專案實現了5 億美元的年化營收。

DePIN 總營收在 2024 年成長了 33 倍(僅包含鏈上淨收入成長了 3.3 倍)。

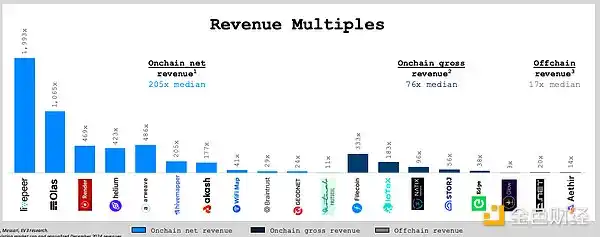

隨著DePIN 專案開啟費用開關並將收入轉移到鏈上,估值倍數可能擴大10 倍以上。

有鏈上收入的DePIN 項目的估值中位數是淨年度經常性收入(ARR)的200 倍以上,而有鏈下收入的專案估值倍數則低於20 倍。

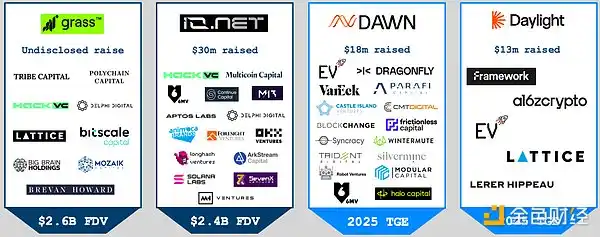

種子階段的創投機構紛紛湧入DePIN 領域,在有利的上市環境下,它們勇往直前。

在私募市場,種子前/ 種子階段籌集的資金比A 輪更多;在流動性市場,較低的上市完全稀釋估值(FDV )是獲得高額回報的主要決定因素。

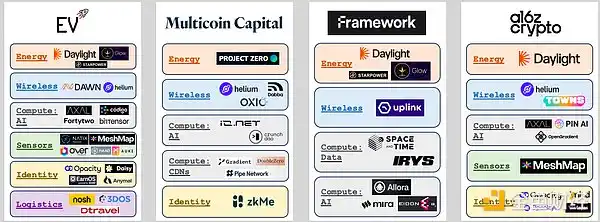

少數有明確主題的創投機構將賭注集中在最大的DePIN市場上。

Multicoin、Framework、a16z Crypto 和EV3 是對DePIN 專案最有信心的支持者之一,它們在2024 年各進行了8 次以上的投資,其DePIN 投資組合各自籌集了超過1 億美元。

大多數後期資本流向了少數由頂級創投機構支持的突破性 DePIN 專案。

成功籌集到八位數創投資金的DePIN 專案通常會以帳面價值50 - 100 倍的價格發行代幣,即數十億美元的FDV。

有些DePIN 專案跳過創投,轉而從加密對沖基金籌集資金。

包括EV3 Liquids、Modular、Pantera 和Borderless 在內的加密對沖基金在專案的代幣產生事件(TGE)後,為DePIN 專案提供成長資本和投資後支援。

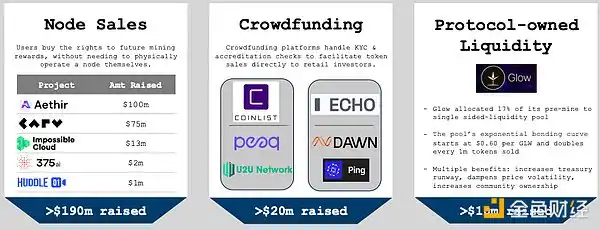

DePIN 專案在進行創投輪次的同時,也直接從其社區籌集資金。

2024 年,DePIN 專案透過節點銷售、眾籌平台和協議擁有的流動性池等方式,從社區籌集了超過 2.3 億美元。

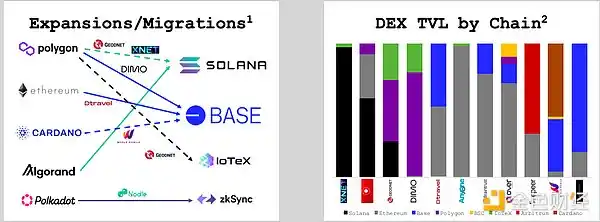

DePIN 的「公鏈戰爭」加速,Solana 和Base 從其他Layer 1 區塊鏈中奪取了市場份額。

在互通性解決方案Wormhole 和Layer Zero 的支持下,許多DePIN 專案走向多鏈以擴大使用者基礎,但這也導致了流動性的分散。

Solana 在網路基礎設施方面領先,而Base 在消費者和市場方面佔優勢。

Solana 專注於低延遲的文化吸引了基礎設施層的創新者,而Coinbase 的品牌和零售分銷管道則吸引了專注於消費者的創始人加入Base。

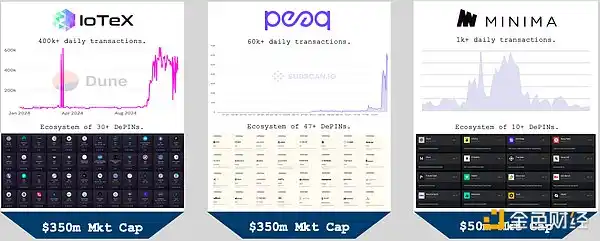

專為DePIN 打造的Layer 1 區塊鏈正在建構自己的原生鏈上生態系。

最成熟的DePIN Layer 1 生態系統IoTeX 在2024 年第四季的鏈上交易活動成長了10 倍以上,同時兩個新興的挑戰者Peaq 和Minima 推出了主網代幣。

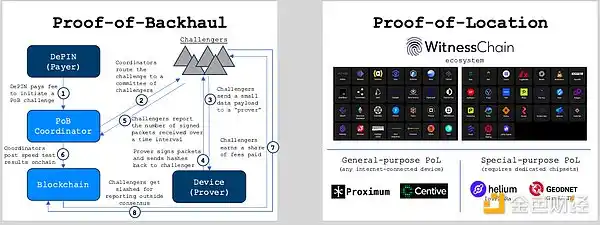

一些創新如地點證明和回程證明,使 DePIN 專案更易於擴展。

Witness Chain 在測試網上推出了首個通用位置證明協議,透過 Eigenlayer 重新質押的超過 140 億美元的 ETH 提供安全保障。

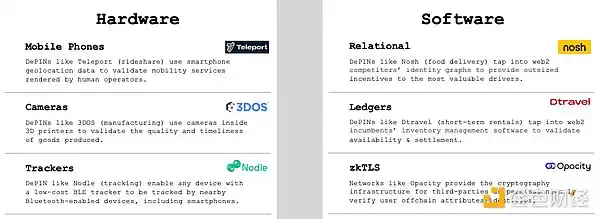

DePIN 感測器比過去更便宜、更多樣化且更強大。

現在,由於 DePIN 專案有了實現 1 萬個以上活躍節點的策略,合約製造商願意與創辦人合作開發客製化硬體。

模組化不再是空想:DePIN 專案正在相互幫助,以更快地實現擴充。

在硬體和軟體層面的重新捆綁有助於為使用者抽像出複雜性,並實現 DePIN 生態系統的深度整合。

最佳的硬體形式因素推動了「為工具而來,為網路而留」的行為。

當節點既為個別礦工提供第一方效用,也為網路上的其他使用者提供第三方效用時,網路效應最為強大。

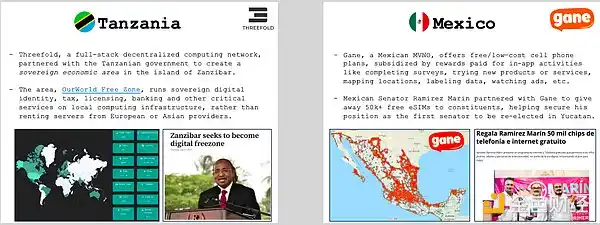

地方政府正在尋求 DePIN 來解決基礎設施挑戰。

公職人員正在利用 DePIN 來推進對選民重要的議題並贏得選舉,從確保坦尚尼亞的人工智慧主權到縮小墨西哥的數位落差。

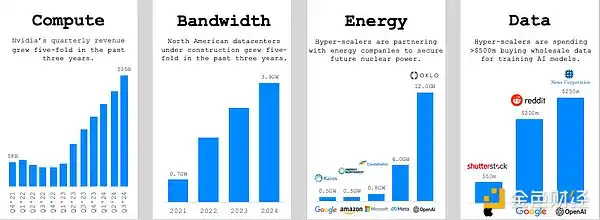

2024 年,世界意識到 AI 對數位商品的龐大需求。

在少數科技巨頭競相爭奪關鍵人工智慧資源控制權的情況下,DePIN 是世界其他地區在這場競爭中獲得一席之地的唯一希望。

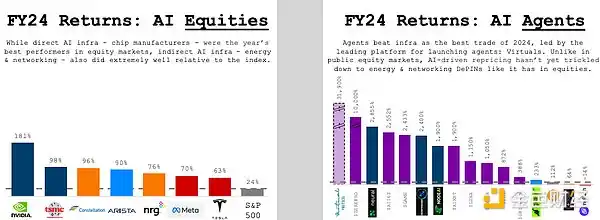

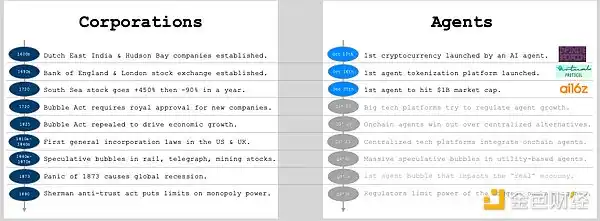

如果你早期就對人工智慧有信心,那麼鏈上智能體是最值得押注的領域。

與關注限制人工智慧成長的潛在資源的公開股票市場不同,2024 年對 AI 代幣的需求搶佔了對 DePIN 代幣的需求。

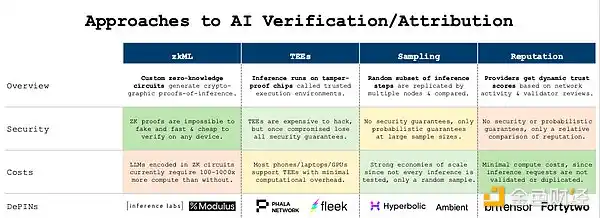

AI 中最棘手的問題是歸因:哪些結果值得付費?

「GPU 匱乏」的開發者(即租用人工智慧基礎設施的開發者)如何知道某個模型確實在運行,而不是一個更便宜、更慢或有偏差的模型?

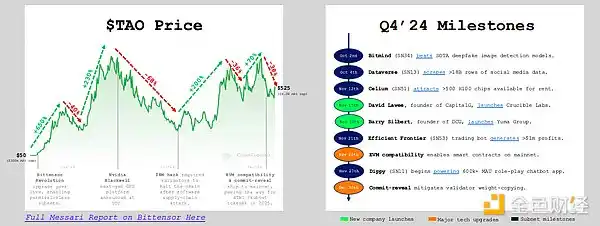

Bittensor 在2024 年取得了突破性進展,贏得了去中心化人工智慧之王的稱號。

雖然其代幣價格波動劇烈,但世界級人工智慧和加密人才流入 Bittensor 生態系統的速度只增不減。

Bittensor 驅動的產品有:

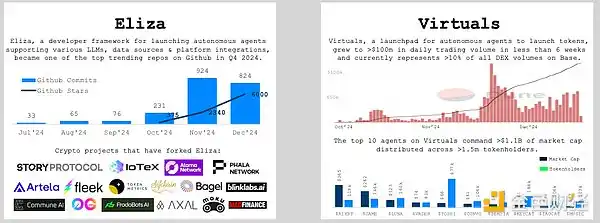

自主智能體似乎正處於寒武紀大爆發的邊緣。

智能體的早期成長類似於2020 - 2021 年DeFi 和NFT 的崛起;如果這一趨勢持續下去,我們可能會看到代理在2025 年上半年的月交易量達到50 億美元以上。

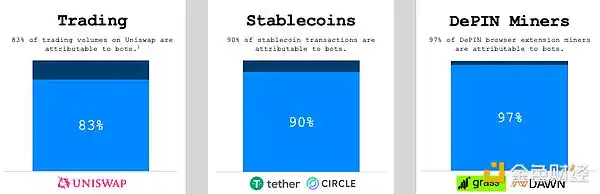

智能體(機器人)已經是公鏈上最活躍的使用者。

加密貨幣用戶在多年與三明治 / MEV 機器人爭奪交易執行、NFT 鑄造的狙擊機器人等競爭後,自然理解鏈上代理的潛力。

儘管被AI 研究人員忽視,但智能體在現實世界中呈現出病毒式增長。

2024 年第四季度,有1.3 萬個以上的智能體在Virtuals 平台上發行了代幣,其中大多數是連接到社交媒體帳戶的簡單聊天機器人,使用者可以與之互動。

最有趣的智能體正在交易資訊、資本和注意力的新市場。

智能體攝取資訊並據此行動的速度比人類交易者快幾個數量級,這種能力可被用於為原本不存在的長尾市場帶來流動性。

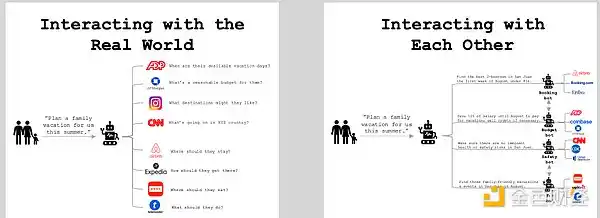

智能體面臨的兩個關鍵挑戰:它們如何與世界、彼此互動?

智能體是21 世紀的企業,在幾個月內就快速跑完了原本要幾十年才能完成的進程。

三、產業深度洞察

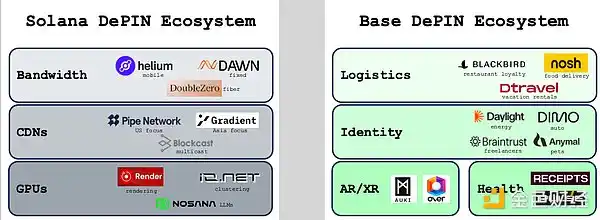

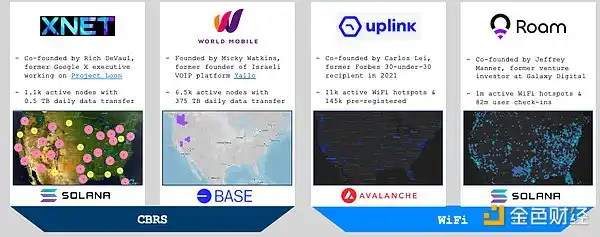

無線領域

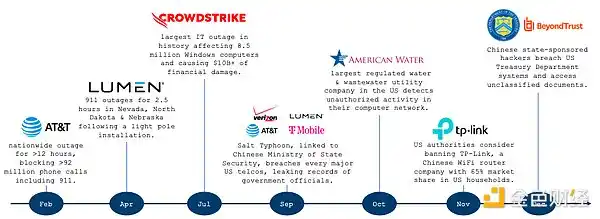

2024 年,對手揭露了我們電信和網路基礎設施的脆弱性。

2024 年是有記錄以來對電信基礎設施造成駭客攻擊、中斷和詐欺情況最嚴重的一年,駭客、犯罪分子和獨裁者使用人工智慧驅動的深度偽造技術更是加劇了這種情況。

Helium

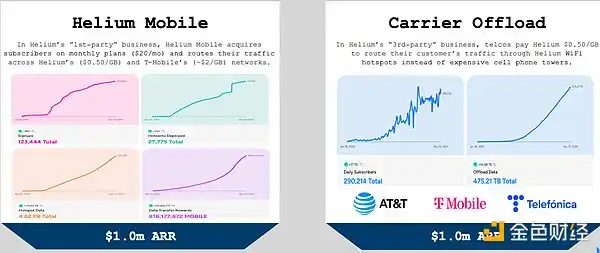

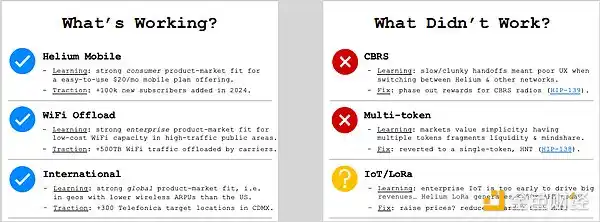

消費者已經準備好迎接新事物:2024 年是Helium Mobile 的0 到1 突破之年。

Helium 今年新增了超過10 萬訂閱用戶和30 萬間接用戶,推動其兩條不同業務線的年化鏈上淨收入達到七位數。

Helium 實現了加密領域中很少有社群能夠做到的事情:堅定不移地專注於關鍵事務。

Helium 做出了艱難的決策,終止了其CBRS 和多代幣實驗,最終為其蜂窩Wi-Fi 卸載業務的快速加速鋪平了道路。

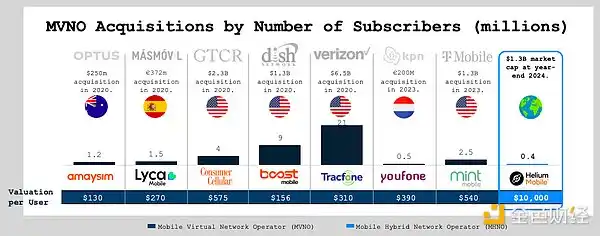

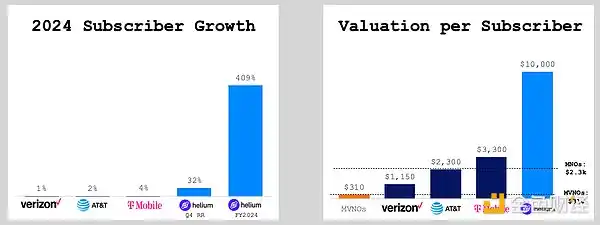

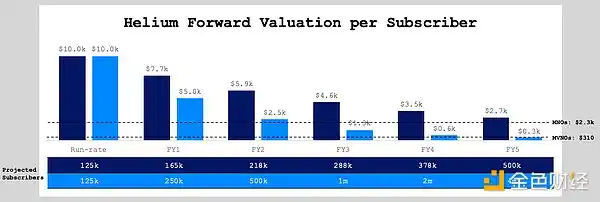

再過幾年的成長,Helium 將在規模和獲利能力上超越傳統的行動虛擬網路營運商(MVNO)。

Helium Mobile 是第一個擁有不斷成長的使用者基礎和全球社群擁有及營運的網路基礎設施的行動混合網路營運商(MHNO)。

市場要麼在為Helium 的未來獲利能力定價,要麼在為其成長定價… 但不是兩者兼顧。

Helium 的成長速度比傳統電信公司快一個數量級,其基於社區的部署模式意味著它可以在未來幾十年內保持這樣的成長速度。

以2024 年第四季的成長速度,Helium 的投資者正在為其用戶成長到50 萬的5 年預期成長買單。

對於那些認為用戶成長將重新加速回到2024 年第二季水準的投資者來說,以當前價格計算的HNT(Helium 代幣)在5 年的時間跨度內就像是行動虛擬網路營運商(MVNO),但其本質是行動混合網路營運商(MHNO)。

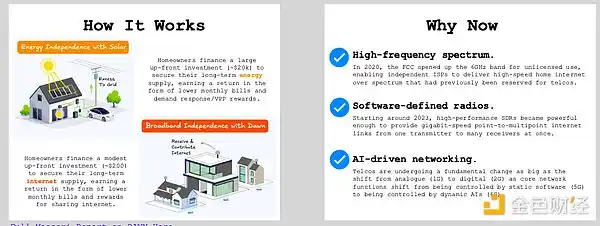

Dawn

Dawn 正在採用類似太陽能的方法進軍價值1000 億美元以上的家庭網路市場。

DAWN 的測試網網路涵蓋了美國10 多個資料中心和150 多萬個家庭,提供高速無線互聯網,並將於2025 年擴展到非洲和拉丁美洲。

WiFI Map

WiFi Map 從免費Wi-Fi 和eSIM 擴展到了公共設施的全端地圖。

WiFi Map 擁有 8 萬多個月活躍貢獻者的社群已經開始眾包全球公共廁所、飲水機、地標和其他設施的地圖。

一些基於硬體的DeWi 專案專注於中立主機CBRS 和/ 或Wi -Fi 頻段。

CBRS 是一種新興的無線標準,在高流量區域需要高額經濟投入(0.50 美元/ GB),而Wi-Fi 頻段雖然無處不在,但難以實現盈利(0.05 美元/ GB)。

軟體驅動的 DeWi 方法可以比實體裝置更快地實現擴充。

基於軟體的 DePIN 專案往往利潤率低於基於硬體的同行,但可以更快地擴展且資本投入更少。

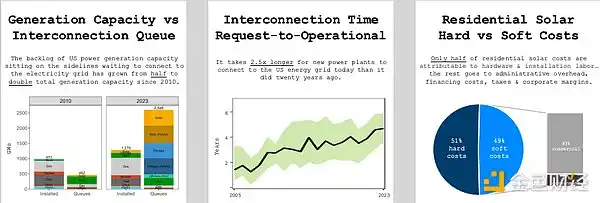

能源領域

分散式能源是人類亟待解決的關鍵協調挑戰之一。

如果不解決電網中的根本問題,人均能源消耗將停滯不前,阻礙技術和經濟進步。

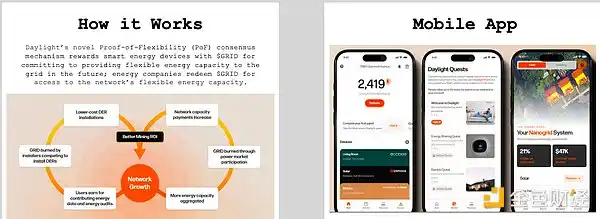

Daylight

Daylight 透過去中心化激勵機制創造了一個去中心化的能源飛輪。

Daylight 透過激勵和協調整個能源產業鏈(從安裝到融資再到協調)來擴展分散式能源。

GRID 是第一個觸及能源價值鏈各環節的能源支持型貨幣。

GRID 是物理和金融分散式能源市場的結算與共識層,透過質押和銷毀機制來支撐一種在美國擁有每年1 兆美元總潛在市場(TAM)的貨幣。

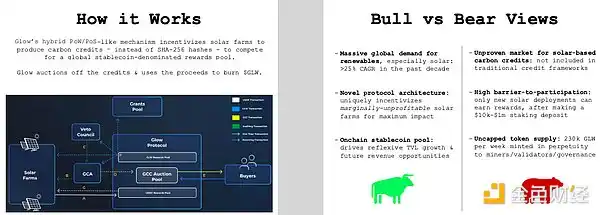

Glow

Glow 以驚人的速度和效率激勵新太陽能工廠的開發。

Glow 利用碳信用和其他補貼來加速那些即將實現獨立盈利的太陽能農場的部署。

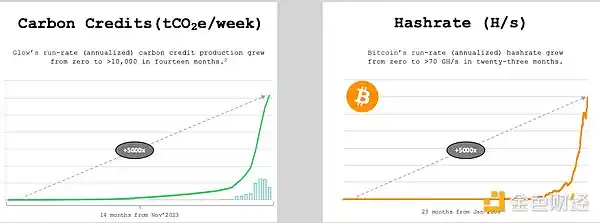

Glow 在2024 年的成長非常出色… 甚至在早期超過了比特幣的成長速度。

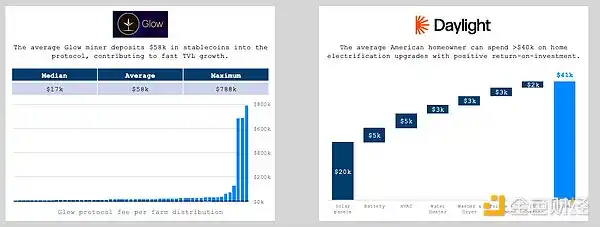

能源DePIN 專案相對於其使用者基礎能夠產生可觀的鏈上收入。

鑑於再生能源設備的性質,能源DePIN 計畫的參與者從第一天起就能為鏈上經濟活動做出有意義的貢獻(每個家庭2 萬美元以上)。

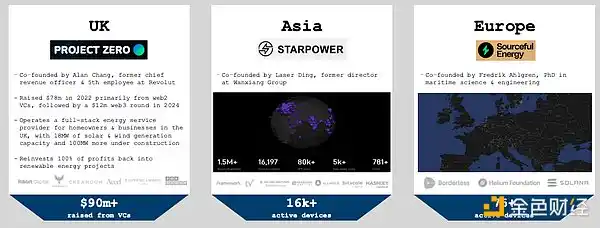

其他DeGEN 計畫則專注於美國以外的市場,那裡的太陽能和點對點能源市場較成熟。

DeGEN(去中心化能源網路)是激勵再生能源發電和 / 或儲存建設的 DePIN 專案的另一個名稱。

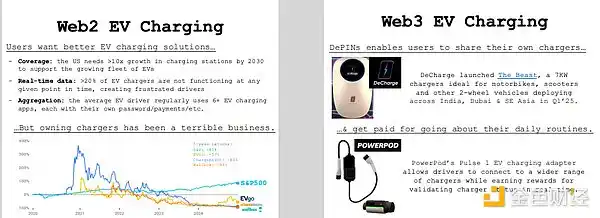

DeGEN 甚至透過鏈上激勵機制來協調電動車(即車上的電池)。

用戶在放棄燃油汽車之前,希望能持續、可靠且透明地使用電動車充電站… 但到目前為止,Web2 電動車充電站的股東們遭受了損失。

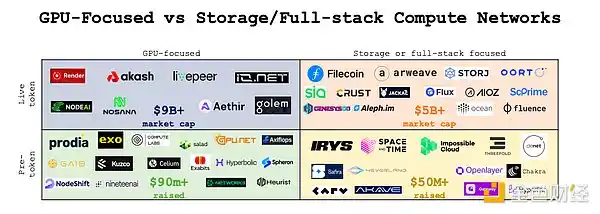

計算領域

計算是DePIN 中最成熟、最有價值且競爭最激烈的類別。

在私募市場,專注於GPU 的DePIN 專案所獲資金是專注於儲存的同業的兩倍,在流動性市場,其估值也是存儲網路的兩倍。

GPU 網路因其結構性的高利用率而享有溢價。

與儲存和通用運算不同,開發者對加速運算的強烈需求意味著 GPU DePIN 專案的礦工大部分時間都在處理實際工作負載。

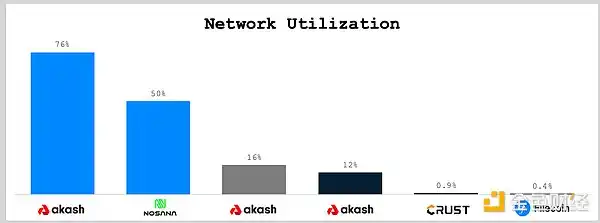

矛盾的是,成長最快的GPU DePIN 專案也是最便宜的。

在三個有鏈上收入的去中心化GPU 網路中,Akash 在營收倍數基礎上既是成長最快的,也是估值最低的網絡。

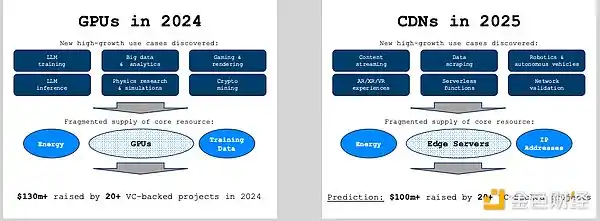

內容傳遞網路(CDN)是新的趨勢:我們預期2025 年將有20 多個去中心化CDN 專案推出。

CDN 專案相互競爭以吸引邊緣運算和頻寬容量,以便為對延遲敏感的應用(如內容流、資料抓取和空間運算)提供服務。

內容傳遞網路(CDN)容量的爭奪將非常激烈,且已經全面展開。

在2024 年,由推薦計劃和積分/ 空投計劃驅動的瀏覽器擴展是DePIN 節點增長的最大渠道,有15 個以上的項目推出了瀏覽器擴充功能。

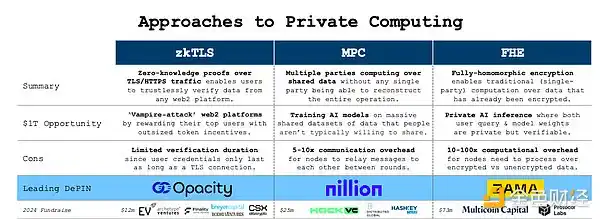

隱私權計算的進步使得在Web2 中不可能實現的DePIN 應用成為可能。

雖然在短期內擴展瓶頸仍然存在,但像zkTLS、多方計算(MPC)和全同態加密(FHE)等注重隱私的技術必將為下一代突破性的DePIN 應用提供動力。

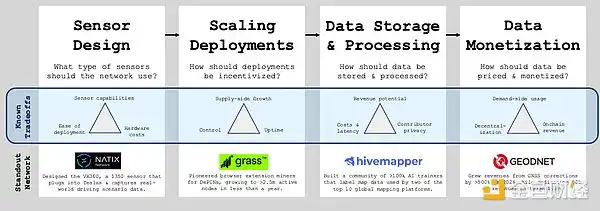

感測器

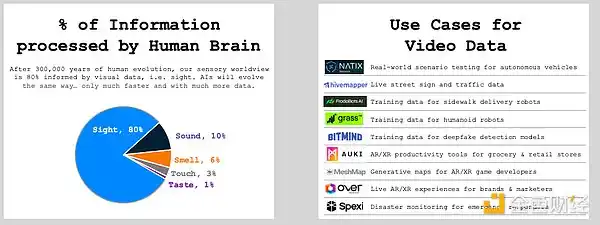

DePIN計畫在大規模資料收集方面獨具優勢:成為人工智慧的眼睛和耳朵。

隨著計算規模收益的成長開始放緩,人工智慧研究人員將注意力轉向資料瓶頸,以推動模型效能的持續提升。

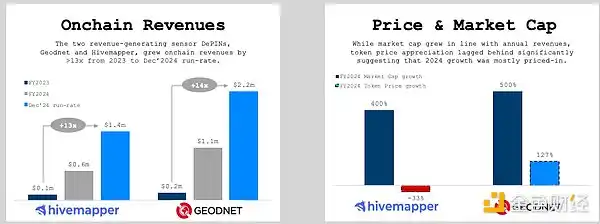

感測器DePIN 專案在2024 年產生了170 萬美元的收入(年比成長500%),並且在第四季度實現了大幅成長。

然而,收入成長並不一定會轉化為更高的代幣價格,因為 2024 年 Hivemapper 和 Geodnet 的投資者代幣分配開始解鎖。

建構感測器網路並非易事:資料棧很深。

投資者低估了建立全球、去中心化即時資料收集網路的難度,但也低估了其防禦性。

相機是最強大、最通用的感測器… 但也是最複雜的。

攝影機是感測器之王:它們在機器人、人工智慧、自動駕駛汽車、增強 / 虛擬實境等眾多新興應用場景中發揮關鍵作用。

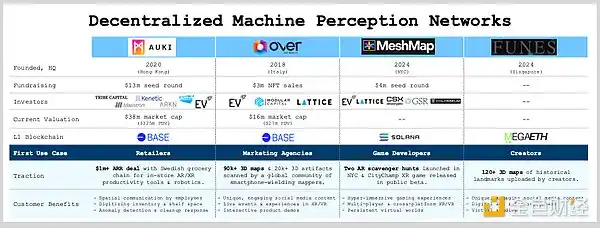

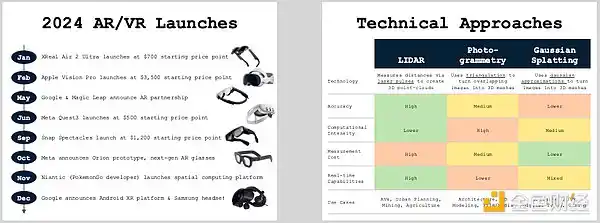

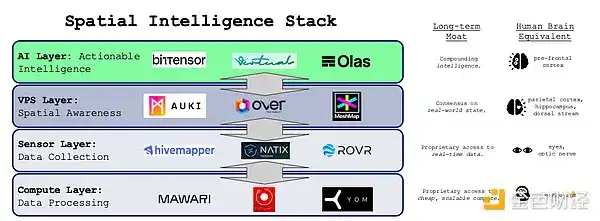

擴增實境/ 虛擬實境(AR/XR)DePIN 專案正在為機器人、代理和人類創建3D 空間地圖,以促進協作。

當使用者要求人工智慧在「現實世界」中為他們執行任務時,人工智慧需要了解周圍環境以及自身在其中的位置:即空間智能。

空間運算可望成為 2025 年 DePIN 的突破性趨勢。

消費級AR/VR 硬體、用於3D 資產創建的強大人工智慧模型以及鏈上加密激勵的融合將在2025 年推動其爆炸式增長。

感測器、空間感知和人工智慧DePIN 專案之間存在天然的協同作用。

我們預計 2025 年將看到更多的 DePIN 合作和原生集成,連接空間智慧堆疊的三個層面。

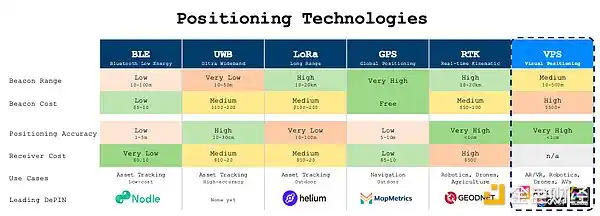

定位DePIN 專案的應用場景比攝影機更窄,且需要在更多方面進行權衡。

定位網路可以為客戶帶來數萬億美元的下游價值,但它們彼此之間以及與視覺定位系統之間競爭激烈。

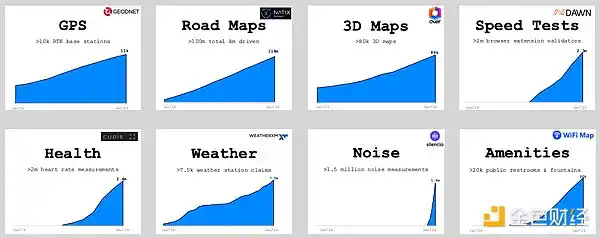

感測器 DePIN 專案正在追蹤地球各個層面的即時狀況。

以前只有政府、軍隊和對沖基金才能獲取的即時環境數據,現在正由開放、可驗證的感測器網路發布。

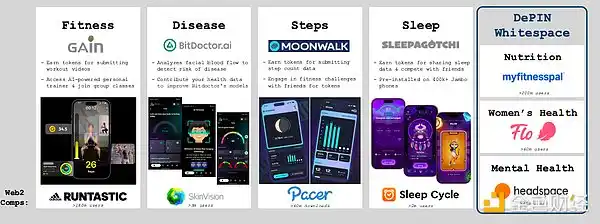

回到地球,DePIN 穿戴式裝置正在使以健康為重點的社區在鏈上出現。

隨著醫療保健變得高度個人化,可驗證感測器的數據成為利用人工智慧顛覆醫療保健和健康保險行業的支柱。

智慧型手機提供了大量的健康數據,且使用者加入的摩擦比硬體更低。

DePIN 專案從具有成熟產品市場契合度的實用型健身應用中汲取靈感,並透過添加代幣激勵措施來增強用戶參與度。

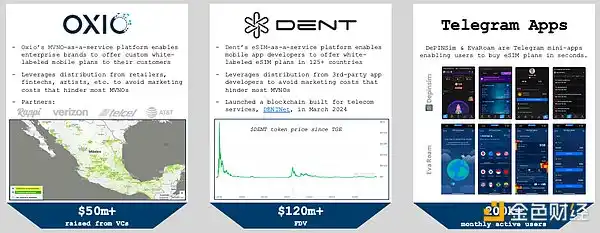

身分

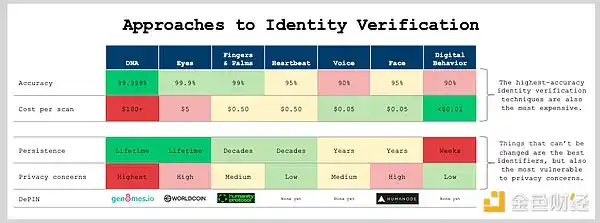

身份驗證是限制加密貨幣最有前途應用的核心問題。

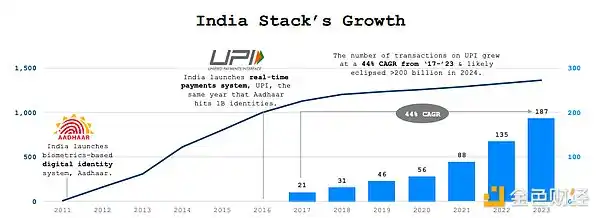

India 堆疊的成長表明,一個可信賴的中立數位身分層是大規模採用數位支付和其他現實世界應用的先決條件。

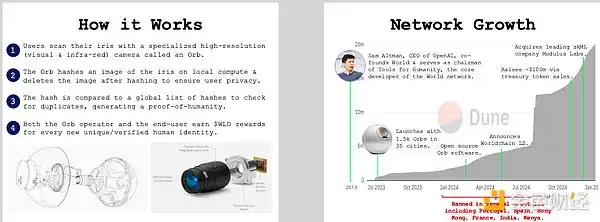

本週期的「Samcoin」Worldcoin 是可驗證人類身分領域無可爭議的領導者。

儘管在幾個主要國家被禁止,但World(前身為Worldcoin)在其成立的頭18 個月內就擁有了超過2000 萬的已驗證身份,並擁有超過200 億美元的完全稀釋估值。

Worldcoin 的成功推動了競爭性的人格證明協議的創新。

人格證明解決方案在兩組重疊的權衡中競爭:掃描準確性與成本,以及標識符持久性與隱私。

Anymal

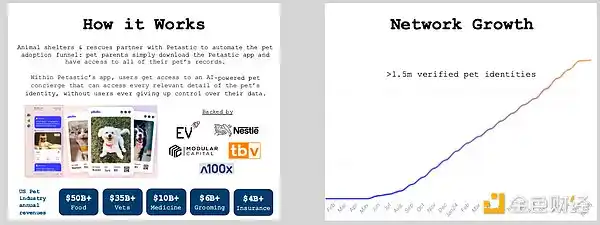

人類並不是唯一需要數位身分的群體:Anymal 在鏈上追蹤超過150 萬隻寵物。

透過直接與動物收容所和救援機構合作,Petastic(Anymal 協議上的第一個應用)在公開推出之前就已經為數百萬隻寵物建立了數位身分。

Dimo

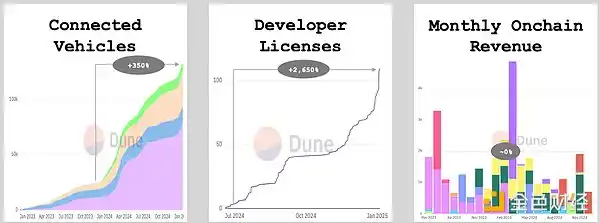

Dimo 的去中心化汽車生態系統將13.5 萬輛汽車與100 多個開發者連接起來。

2024 年,Dimo 的生態系統在供應側規模和開發者活動方面實現了有意義的增長,而其鏈上收入在年底大致持平,約為1 萬美元的年化收入(ARR)。

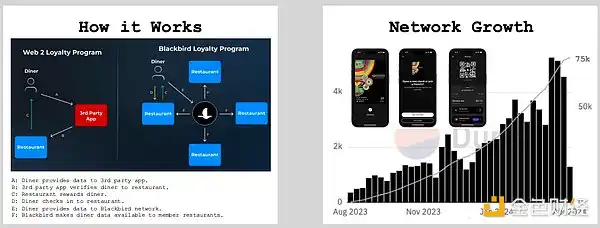

Blackbird

去中心化的忠誠度和獎勵網絡透過「垂直身分」創造價值。

由Resy 創辦人Ben Leventhal 共同創立的Blackbird 從a16z、Multicoin 和USV 籌集了3500 萬美元,並在前九個月內看到用戶在合作餐廳簽到超過7.5 萬次。

物流DePIN

物流DePIN 專案將人員和/ 或物品從一個地點轉移到另一個地點。

物流是 DePIN 中最新興的類別,創業家們在價值 5 兆美元以上的全球物流業的各個角落嘗試鏈上激勵機制。

物流和金融已經相互交織:DePIN 進一步推動了金融化。

在過去十年中,數位化推動了物流供應鏈從基礎設施到資本的價值提升,因為軟體平台嵌入了原生金融產品。

物流 DePIN 專案使用開放的硬體和軟體比 Web2 更有效地追蹤運輸。

DePIN 專案利用實體感測器和第三方軟體平台的加密驗證數據,利用鏈上資本為現實世界的活動提供保險。

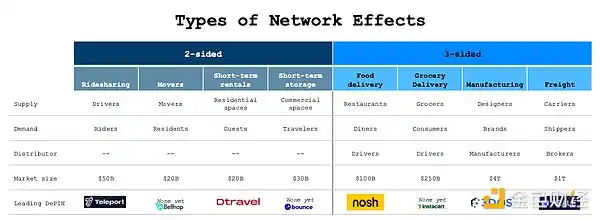

三邊網路是物流領域最大且最具防禦性的機會。

三邊網路往往在全球最大的市場中佔據主導地位,在這些市場中,鏈上資本可用於為啟動市場活動提供更好的融資。

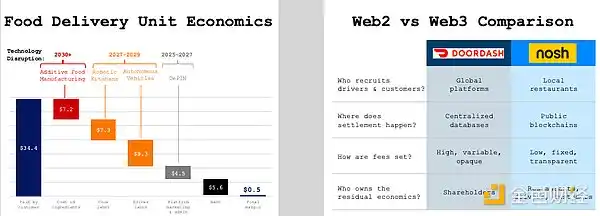

Nosh

Nosh 的去中心化食品配送網絡將當地社區置於主導地位。

透過授權當地餐廳招募自己的司機,Nosh 有可能將食品配送業務的利潤率從每單 0.50 美元提高到 5.00 美元。

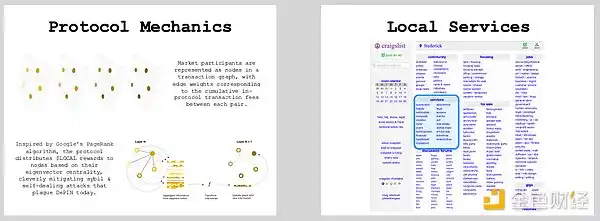

Nosh 由LOCAL 驅動,這是首個完全可通用化的DePIN共識協議。

與Google的 PageRank 演算法類似,LOCAL 與協議上經濟活動的性質無關,因此最終將擴展到每一項本地提供的服務。

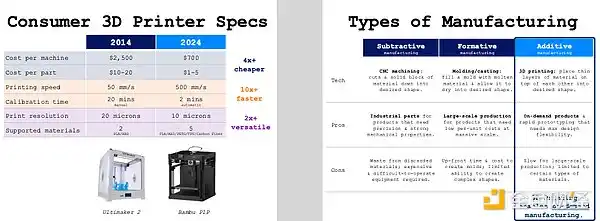

3DOS

3DOS 正在建立電子商務缺少的支柱:按需製造。

3DOS 利用超過7.5 萬台連接的3D 列印機網路的閒置產能,使任何創作者、品牌或企業都能夠向其受眾銷售客製化的實體產品。

電子商務的未來是由 3D 列印實現的高度個人化。

3D 列印機在成本、速度和品質上都有了數量級的提升,現在能夠按需生產高品質的客製化消費品和工業產品。

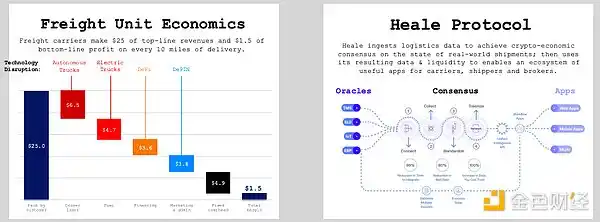

Heale

Heale 的物流網絡連接了極度分散的貨運業。

美國貨運業每年的總收入為 1 兆美元,對可驗證數據有著巨大的需求,這些數據可以使聚合和結算流程更加高效。

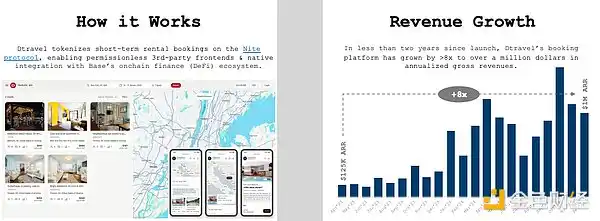

Dtravel

Dtravel 促進了世界各地陌生人之間的短期租賃。

Dtravel 的代幣化協議使房東能夠對其房源進行端到端的控制,無論消費者使用哪個平台進行預訂。

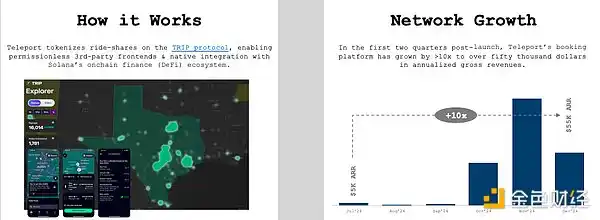

Teleport

Teleport 正從德州奧斯汀市開始顛覆共乘產業。

由於像優步這樣的共乘平台收取高達 45% 的車費,乘客和司機都渴望有將他們的利益放在首位的拼車網絡。

物流領域仍有幾個尚未開發的價值數十億美元的DePIN 機會。

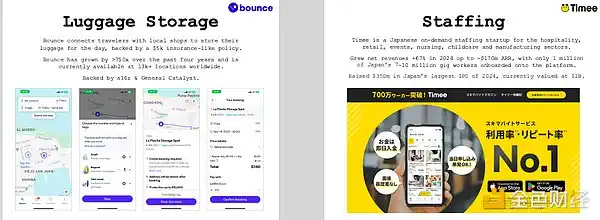

從 Web2 新創公司中尋找靈感,對於由新型應用場景(如行李寄存和短期人員配備)驅動的新型物流網絡存在需求。

DePIN 是一場不可避免的全球運動。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia