社區

社區 OPRR

OPRR 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

數據

數據

黃金持續狂暴大牛市,對比特幣後市意味著什麼?

由AI總結

由AI總結

BTC 長時間橫盤,貿易戰的無聲火焰卻蔓延燒到了全世界。

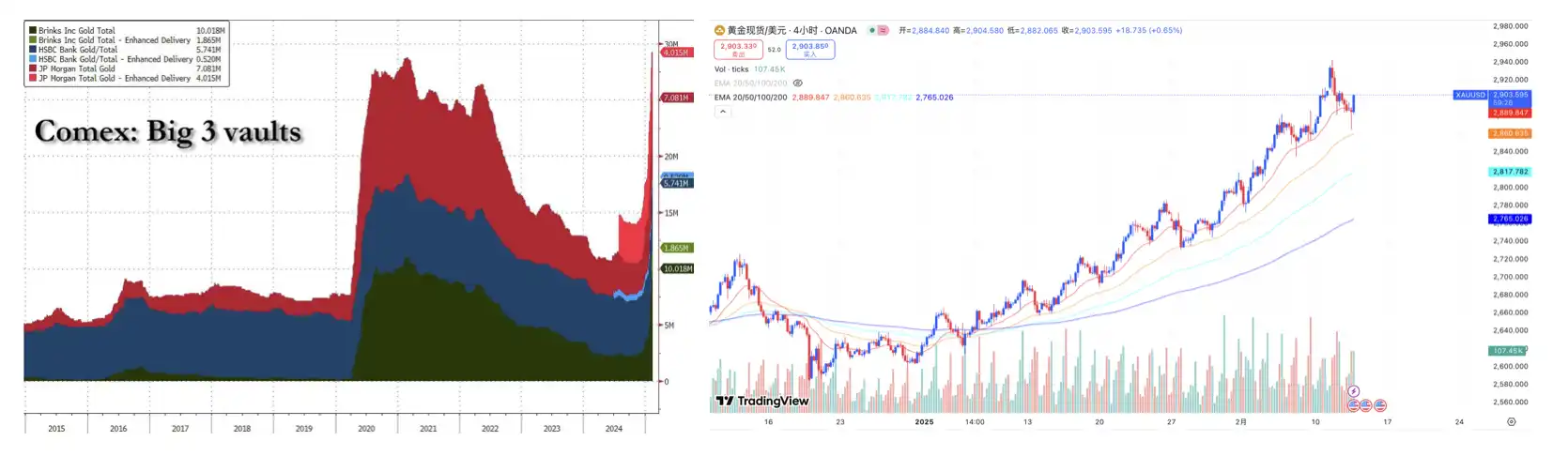

COMEX 的「三大金庫」:Brinks、匯豐銀行和摩根大通的黃金持有量在幾天內陡增,已經超過歷史最高水平,大量的機構投資者正在瘋狂加倉購入黃金。 BTC 自 1 月開始的高位橫盤震盪時間內,黃金大漲逾 13%

黃金、美元以及比特幣的宏觀歷史角色

在這一點

天然是貨幣的黃金集千萬寵愛於一身,人們對於黃金的信念造就了他至高無上的避險屬性。

80 年前,美國等 44 個國家建立了布雷頓森林體系,中國也是創始成員國,布雷頓森林體係也是金本位制度,實施固定匯率,其他成員國的貨幣與美元掛鉤,美元與黃金掛鉤,成員國確認 1944 年 1 月與美國政府的黃金 35 公分儲以此價格兌換黃金。

在 1971 年,黃金大漲,美元大跌,美國黃金告急,無力兌付。尼克森總統宣布關閉黃金兌換窗口,美元信用崩塌,布雷頓森林體系崩潰。這背後是特里芬難題指示的天然矛盾,美國無法向其他國家同時出口美元和商品,而 60 年代,美國持續出口美元,進口商品,貿易赤字持續擴大,美元信用被無限衝擊。

從那時開始,黃金本位徹底退出了歷史舞台,進入了信用貨幣的時代,黃金被美元打敗了,黃金不再是貨幣,而成為金融資產。黃金大熊市,美元資產的大牛市自此開始。

而當 21 世紀納斯達克泡沫崩潰之時,美聯儲大規模降息,長時間未出低利率,不斷的量化寬鬆,美聯儲的資產負債表在迅速地擴張,美聯儲大量地購買中長期美國國債以增加貨幣供給量,向市場注入流動性,刺激投資和居民消費,刺激企業。

對美國政府來說,量化寬鬆穩定了金融市場,刺激了經濟復甦,帶來了企業投資和居民消費的增量,而對於全球市場來說,這樣的量化寬鬆帶來的供給增加無疑是在吸血。大類資產的定價還是主要以美元為主,而聯準會自顧自地「印鈔票」,為美國經濟大量的注入了流動性,流動性不會憑空產生,而是從別的經濟體中吸取。

許多經濟體對抗「美元霸權」導致的各自資產被「吸血而貶值」的一大重要方式正是經濟體自身央行購入黃金,維持自身經濟體與黃金的部分錨定。

也正是聯準會第一次大規模量化寬鬆的時候,BTC「這種點對點的電子支付系統」應運而生。

BTC 沒有中央發行機構,不受政府或金融機構的直接控制。其總量嚴格限定為 2,100 萬枚,政府無法像增發法定貨幣那樣增加其供應。在貨幣供應擴張、通膨壓力較大的時期,BTC 的稀缺性使其理論上具有更好的價值保持能力,能在一定程度上抵禦通膨對資產的侵蝕。

從中本聰發明 BTC 以來,他理應成為避險資產以應對貨幣供應擴張和較大的通脹壓力,他就是所有人所有經濟體攻擊美聯儲量化寬鬆並且保持自身財產價值盡可能穩定的工具。

「當作者寫完這本書時,他已經死了。」

現如今,在 Strategy 不斷發債購入 BTC,BTC ETF 湧入大量美股風險資金的種種因素下,BTC 的資產現在被資產無限的風險

近日的黃金大牛

2 月 12 日又有 60 萬盎司黃金交付至 COMEX 金庫,總庫存升至 3610 萬盎司,“三大金庫”的摩根大通大流行、匯豐銀行、Brinks 歷史上的歷史上超過了實質。

過去的二十年,黃金價格的定價邏輯基本上確定為:與美元信用制衡、資金避險和投資流動。當這三個因素同向作用的時候,黃金往往會出現最大的漲幅。

購入黃金,作為危機對沖,一定程度上,表明了機構投資者們對於金融市場的恐懼日益加劇,可能是由於經濟衰退風險、貨幣政策的不確定性,市場上的聰明錢正在準備重大緊急情況或當前通貨膨脹;非美貨幣市場在做著去美元化的強勢反抗,金磚國家央行大規模購入黃金的需求激增,向黃金支持的貿易結算系統正在加速發展。

除此之外,還有直接的英美進出口關稅的原因,市場部分預期川普政府對全球加徵關稅會導致從英國流入美國的實物黃金的含稅價格變貴,大量的套利交易者瘋狂地把英國的黃金搬運到美國。

一家主要的黃金供應銀行駐新加坡的黃金交易商表示「黃金價格正在飆升,而在亞洲,黃金需求幾乎消失了,與此同時,美國出現了一個絕佳的機會,自然而然,幾乎每家銀行都要抓住他--將黃金轉移到紐約商品交易所 COMEX 中交割,以賺取套利」。取悅出現了大幅期現價差,2 月 3 日美國期金較現貨金升水至 40 美元,印度金價貼水 15 美元,中國貼水僅 1 美元。在這樣的情況下,黃金空頭只能盡量補足黃金庫存以應對潛在的交割需求,COMEX 的黃金庫存開始「飛輪」。

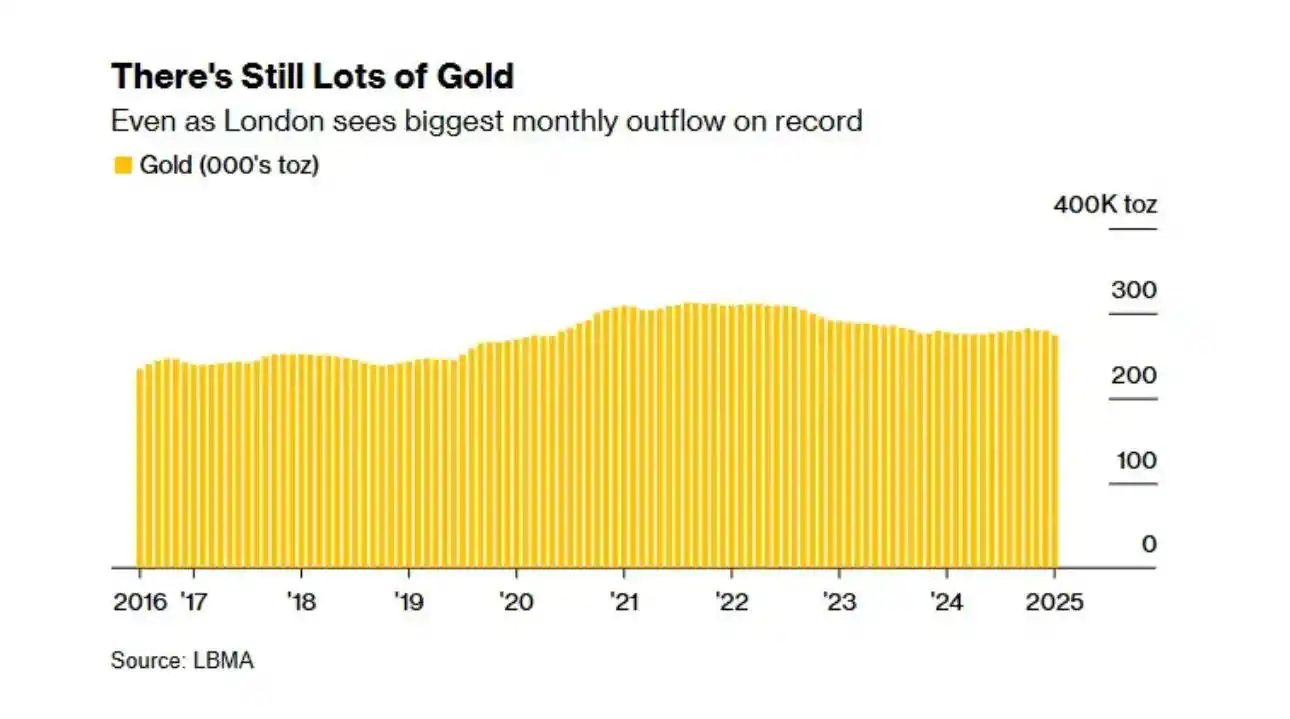

大量的黃金從倫敦被搬運到紐約,2025 年 1 月份,根據倫敦金銀市場協會收集的數據,倫敦金庫的黃金持有量較上月減少了 151 噸,減少幅度為 1.74%,這是單幅最大的 151 噸,減少幅度為 1.7412 月的 2016 月最大。

套利交易者、避險資金、全球央行,所有大的機構投資者似乎都遵循著各自的投資邏輯,做著一個相同的舉措,購入黃金,帶來的自然是黃金價格的大漲。這是專屬黃金的獨立行情,獨立於美債 10 年殖利率與美元指數的獨立行情。

川普政府的政策搖擺

我們再回過頭來討論川普政府以往的執政政策以及目前正在推行的部分執政政策。

在上一輪的執政期間,川普政府的政策總體上呈現出「強美元」的傾向,其首任財長曾明確表示美國將繼續實施「強勢美元」的政策,推行貿易保護主義,加徵關稅,使得美國的貿易夥伴為了增加財政而降低本幣匯率支持了美元升值,並且一定支持了美元的財政水平,一定程度促使了美元。

而目前川普政府沿用上一輪執政週期的政策,採取貿易保護主義和減稅政策,仍然是「強勢美元」的主要方針。無論是美元指數還是 10 年起美債殖利率都早已在大級別的趨勢上確認共識。

而小級別的關稅不確定性,特朗普政府對於加徵關稅之於不同國家不同類目資產的左右搖擺正在小級別上反複試探,特朗普政府對於匯率的口頭乾預也在高度批評,對於美元對於美元的重要性;勢美元會損害美國製造業的出口競爭力。對於政策預期的不確定性有可能導致大層次的趨勢改變,也有可能只是小程度的震盪,延續大層次的上漲趨勢。

但這種不確定性的風險基本上確認了黃金過渡到了避險的環境,大量的機構投資者為了對沖全球經濟復甦不明朗的風險,增加了對黃金的配置。

BTC 呢?

COMEX 金庫持續的出現流入,可能確認黃金已經過渡到了避險環境,地緣政治變化、債務擔憂加劇和潛在的股市不穩定,這些因素的結合可能會推動機構重返黃金市場,債券收益率保持波動,股市將面臨越來越大的下行風險。

而此時的 BTC,就像上文提及的,他所承擔的角色理應是避險資產,但是在特朗普政府的加密政策以及美國大量上市公司持有 BTC,BTC ETF 成為全世界 BTC 越來越重要的購買力的情況下,他卻變成了一種美元資產。

目前來說,黃金和 BTC 處於一種對立而統一的微妙關係。某種程度上,他們的定價邏輯有相輔相成之處,也有互相「吸血」的地方。以 BTC 代表的加密貨幣對流動性最敏感,而黃金對風險最敏感。

從流動性的的角度來看,聯準會的降息會從穩定的債券中流出大量的流動性注入黃金和比特幣市場;從避險的角度來看,當大的危機出現之時,黃金能夠容納更多的避險資金,而 BTC 則更有可能伴隨著美股的起伏而波動。

因此在短期宏觀環境不發生大改變的情況下,黃金的大牛對於 BTC 來說並沒有一定程度的共振作用,而當避險情緒消退之時,可能會帶來部分避險資產的流動性抽出轉入以 BTC 和美股為代表的風險市場。

當我們觀察 BTC/GOLD 的價格指數變化,現在的狀況似乎已經跌破了 2025 年以來的區間下沿,如果在近兩週不能完全收回,BTC 的多頭和黃金的偏好了代表的風險資產的投資而提高了對黃金為代表的避險資產的投資。

當我們縮小時間等級觀察日線等級的 BTC/GOLD 的量價形態。複盤自 11 月 6 日以來的 BTC/GOLD 的突破圖表。

第一個箭頭開始的量價形態是開始突破的量價形態,此時的宏觀環境時川普預備當選美國總統,成為史上第一個「加密總統」。箭頭開始的第一根 K 線量價同步,並且上影線很短,基本確認了強勢需求;下一根 K 線成交量明顯縮小,實體較短,賣盤力量很弱,下一根 K 線繼續大漲,量相較於前一根大漲的 K 線有所下降但實體更長,說明了賣盤此時還未出現。而接下來的兩根 K 線出現了短實體和較長的上影線,並且在觸碰到 2021 年高點的籌碼密集區後受阻,證明 2021 年高點的籌碼密集區仍然存在壓力,但始終並未實體跌破小級別的前高,小級別的前高轉換為支撐有效。

第二個箭頭開始的量價形態是突破受阻的量價形態,此時的宏觀環境是川普確認當選美國總統,加密貨幣市場暢想發酵川普當選總統後的加密敘事。第二個箭頭的成交量相較於前一根明顯放大,但是實體長度基本相等,上影線更長,說明了賣盤力量很強,在這裡遇到了巨大的供應,這裡的突破需要更強的力量才能有效,其下一根 K 線下影線很長,但是成交量很小,在這裡的買方力量並不強,這裡更有可能是賣方力量的測試方對於買方力量的測試方。

第三個箭頭開始的量價形態是支撐反彈的量價形態,此時的宏觀環境是關稅的不確定性因素的影響。但這一條 K 線的成交量迅速放大,基本上確認了小級別的前高這一壓力轉為支撐的有效,但是下一根 K 線由 2021 年的籌碼密集區向下施壓,成交量縮小,但仍然向下攻擊到支撐位,說明賣盤力量弱,而買盤力量更弱。接下來延續至今的持續在小幾筆的前高這裡做窄幅震盪。結合第三個箭頭的第一根 K 線說明了反彈有效,並且並未有效跌破,更有可能在這裡橫盤調整,等待均線或其他支撐位的回踩然後向上突破。

這是否意味著在更長時間的以後,BTC 只會作為風險資產的投資,而不會作為一種避險資產呢?

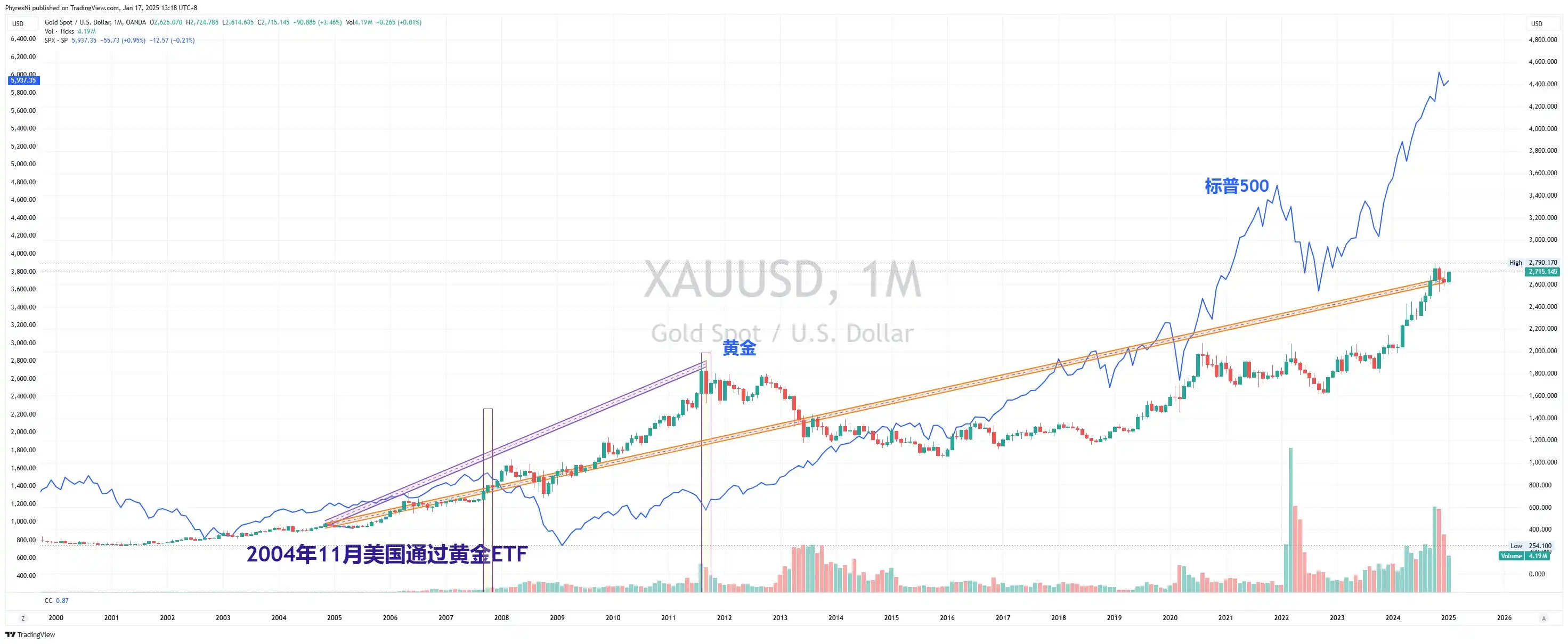

我們回過頭從 2004 年黃金 ETF 透過帶來的購買力進行類比。

在 2004 年 11 月美國通過了黃金 ETF 後,黃金與標普 500 呈現了一段時間的正相關關係,而當真正的危機發生時,黃金的價格與標普 500 呈現了一段時間的正相關關係,而當價值高點跌落至不到 700 點,而黃金在那時只是在寬幅的震盪,並沒有形成大級別的空頭趨勢,而當經濟恢復之時,黃金也是率先收復了所有跌幅,並且創出新高。當經濟完全恢復,全球資產脫困於經濟危機的陰霾中時,黃金出現了大程度的震盪下跌橫盤。

如果將 BTC ETF 的通過解讀為市場上更多人認可 BTC 的價值所在,當遇到真正的危機調整之後,BTC 的抗壓力和承受力也許會被重新界定,他的定價邏輯也許會發生改變,也許他將回歸他被設計的初始定位:一種對抗通脹的“數字黃金”。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia