Cộng đồng

Cộng đồng OPRR

OPRR Thông tin tài chính

Thông tin tài chính

Chuyên đề

Chuyên đề

Hệ sinh thái chuỗi khối

Hệ sinh thái chuỗi khối

Mục nhập

Mục nhập

Podcast

Podcast

Data

Data

Nội dung

- Mô hình tỷ lệ hàng tồn kho trên luồng là gì?

- Tỷ lệ tồn kho của vàng là bao nhiêu?

- Tỷ lệ stock-to-flow và Bitcoin

- Tỷ lệ stock-to-flow của Bitcoin là gì?

- Những hạn chế của mô hình tỷ lệ tồn kho trên lưu chuyển

- Tóm tắt

Mô hình tỷ lệ tồn kho trên luồng là gì?

Nói một cách đơn giản, mô hình tỷ lệ trữ lượng trên lưu lượng (SF hoặc S2F) là một phương pháp đo lường mức độ phong phú của một nguồn tài nguyên cụ thể. Tỷ lệ stock-to-flow được tính bằng cách chia lượng tài nguyên dự trữ cho số lượng sản xuất hàng năm.

Mô hình tỷ lệ trữ lượng trên dòng chảy thường được áp dụng cho tài nguyên thiên nhiên. Hãy lấy vàng làm ví dụ. Mặc dù các ước tính có thể khác nhau nhưng Hội đồng Vàng Thế giới ước tính rằng khoảng 190.000 tấn vàng đã được khai thác. Số lượng này (tức là tổng nguồn cung) được chúng tôi gọi là hàng tồn kho. Đồng thời, khoảng2.500-3.200 tấnvàng được khai thác hàng năm. Lượng này chúng tôi gọi là lưu lượng truy cập.

Chúng ta có thể sử dụng hai chỉ số này để tính tỷ lệ tồn kho trên luồng. Nhưng tỷ lệ này thực sự có ý nghĩa gì? Về cơ bản, nó cho thấy lượng cung của một giai đoạn tài nguyên nhất định được đưa vào thị trường mỗi năm so với tổng nguồn cung. Tỷ lệ stock-to-flow càng cao thì nguồn cung mới vào thị trường càng ít so với tổng nguồn cung. Vì vậy, về mặt lý thuyết, những tài sản có tỷ lệ stock-to-flow cao hơn sẽ giữ được giá trị của chúng trong thời gian dài.

Ngược lại, hàng tiêu dùng và hàng công nghiệp thường có tỷ lệ tồn kho thấp hơn. Tại sao chuyện này đang xảy ra? Nói chung, giá trị của những hàng hóa này thường bị tiêu hủy hoặc cạn kiệt nên tồn kho (tồn kho) thường chỉ để đáp ứng nhu cầu. Những nguồn tài nguyên này không nhất thiết phải có giá trị cao như tài sản và do đó thường không phải là tài sản phù hợp để đầu tư. Trong một số trường hợp đặc biệt, giá có thể tăng nhanh nếu dự đoán được tình trạng thiếu hụt trong tương lai, nếu không thì việc sản xuất sẽ tiếp tục dựa trên nhu cầu.

Điều quan trọng cần lưu ý là sự khan hiếm không nhất thiết có nghĩa là tài nguyên phải có giá trị. Ví dụ, vàng không hề khan hiếm, xét cho cùng, chúng ta có 190.000 tấn để xử lý! Lý do tỷ lệ tồn kho cho thấy nó có giá trị là do sản lượng hàng năm của nó tương đối nhỏ và ổn định so với hàng tồn kho hiện có.

Tỷ lệ trữ lượng vàng là bao nhiêu?

Trong lịch sử, vàng có tỷ lệ tồn kho cao nhất trong số các kim loại quý. Vậy nó là bao nhiêu? Hãy quay lại ví dụ trước: chúng ta chia tổng nguồn cung 190.000 tấn cho 3.200, điều này cho chúng ta tỷ lệ tồn kho trên lưu lượng vàng là khoảng 59. Điều này cho chúng ta biết rằng với tốc độ sản xuất hiện tại, sẽ mất khoảng 59 năm để khai thác được 190.000 tấn vàng.

Nhưng cũng cần lưu ý rằng ước tính về số lượng vàng mới được khai thác mỗi năm chỉ là ước tính. Nếu chúng ta tăng sản lượng (dòng) hàng năm lên 3.500 tấn thì tỷ lệ tồn kho trên lưu lượng sẽ giảm xuống khoảng54.

Bây giờ chúng ta đã nói về vấn đề này, tại sao không tính tổng giá trị của tất cả số vàng đã được khai thác? Theo một cách nào đó, điều này có thể được so sánh với vốn hóa thị trường của tiền điện tử. Nếu chúng ta đặt giá vàng mỗi troy ounce vào khoảng 1.500 USD thì tổng giá trị của tất cả vàng là khoảng 9 nghìn tỷ USD. Điều này nghe có vẻ nhiều, nhưng trên thực tế, nếu bạn gói tất cả số vàng vào một khối lập phương thì một sân bóng đá sẽ đủ để chứa khối lập phương đó.

Tương tự, tổng giá trị cao nhất của mạng Bitcoin là khoảng 300 tỷ USD vào cuối năm 2017 và vẫn ở mức khoảng 120 tỷ USD tại thời điểm viết bài.

Tỷ lệ stock-to-flow và Bitcoin

Không khó hiểu nếu bạn biết Bitcoin hoạt động như thế nào Ý nghĩa của việc áp dụng tỷ lệ stock-to-flow cho Bitcoin. Về cơ bản, mô hình này coi Bitcoin giống như một loại hàng hóa khan hiếm như vàng hoặc bạc.

Vàng và bạc thường được coi là tài nguyên có giá trị tích trữ. Về lý thuyết, sự khan hiếm tương đối và lưu lượng truy cập thấp sẽ giữ giá trị của chúng trong thời gian dài. Quan trọng hơn, nguồn cung của họ khó có thể tăng đáng kể trong thời gian ngắn.

Những người ủng hộ tỷ lệ stock-to-flow cho rằng Bitcoin là một nguồn tài nguyên tương tự. Nó cực kỳ khan hiếm, có chi phí sản xuất tương đối cao và nguồn cung tối đa của nó bị giới hạn ở mức 21 triệu xu. Ngoài ra, việc phát hành nguồn cung Bitcoin được xác định ở cấp độ giao thức, vì vậy chúng tôi hoàn toàn có thể dự đoán lưu lượng truy cập. Bạn cũng có thể đã nghe nói về việc giảm một nửa Bitcoin, trong đó nguồn cung mới vào hệ thống sẽ bị cắt giảm một nửa sau mỗi 210.000 khối (khoảng bốn năm một lần).

Tổng nguồn cung BTC được khai thác (%) và trợ cấp khối khu vực ( BTC).

Những người ủng hộ mô hình này cho rằng các thuộc tính này kết hợp với nhau để tạo ra một nguồn tài nguyên kỹ thuật số khan hiếm được đặc trưng bởi tính hấp dẫn cao và sẵn có Bảo tồn giá trị lâu dài . Hơn nữa, họ cũng đưa ra giả thuyết về mối quan hệ có ý nghĩa thống kê giữa tỷ lệ stock-to-flow và giá trị thị trường. Theo dự đoán của mô hình này, giá Bitcoin sẽ tăng đáng kể theo thời gian khi tỷ lệ stock-to-flow của Bitcoin tiếp tục giảm.

Việc áp dụng mô hình tỷ lệ stock-to-flow cho Bitcoin thường có thể là do PlanB và bài viết của ông Mô hình hóa giá trị của Bitcoin dựa trên sự khan hiếm.

Tỷ lệ stock-to-flow của Bitcoin là bao nhiêu?

Nguồn cung Bitcoin đang lưu hành hiện tại là khoảng 18 triệu Bitcoin và nguồn cung mới là khoảng 700.000 Bitcoin mỗi năm. Tại thời điểm viết bài, tỷ lệ stock-to-flow của Bitcoin là khoảng 25. Sau đợt halving tiếp theo vào tháng 5 năm 2020, tỷ lệ này sẽ tăng lên đầu những năm 50.

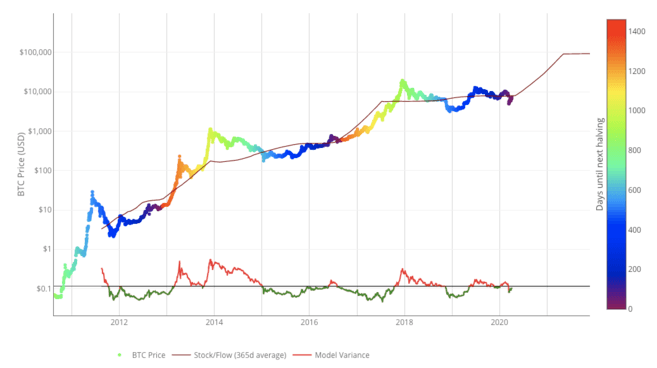

Trong biểu đồ bên dưới, bạn có thể thấy mối quan hệ lịch sử giữa tỷ lệ stock-to-flow của đường trung bình động 365 ngày của Bitcoin và giá của nó. Chúng tôi cũng vẽ ngày Bitcoin giảm một nửa trên trục tung.

Mô hình tỷ lệ stock-to-flow của Bitcoin. Nguồn: LookIntoBitcoin.com

Bạn muốn bắt đầu hành trình tiền điện tử của mình? Hãy mua Bitcoin trên Binance ngay hôm nay!

Hạn chế của tỷ lệ tồn kho trên lưu lượng mô hình

h2>

Mặc dù tỷ lệ tồn kho là một mô hình thú vị để đo lường sự khan hiếm nhưng nó không hoàn hảo. Các mô hình chỉ dựa trên các giả định. Một mặt, tỷ lệ stock-to-flow dựa trên giả định rằng sự khan hiếm, được đo bằng mô hình, sẽ ảnh hưởng đến giá trị. Những người chỉ trích tỷ lệ stock-to-flow cho rằng mô hình sẽ vô nghĩa nếu Bitcoin không có bất kỳ đặc tính thực tế nào ngoài sự khan hiếm nguồn cung.

So với các loại tiền tệ pháp định dễ bị mất giá, vàng có kho lưu trữ giá trị tương đối ổn định hơn do tính khan hiếm, dòng chảy có thể dự đoán được và tính thanh khoản toàn cầu.

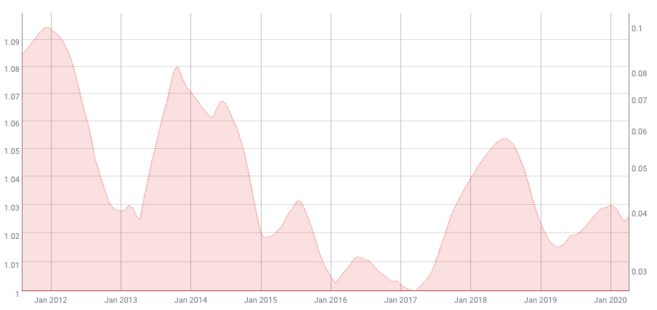

Theo mô hình này, độ biến động của Bitcoin cũng sẽ giảm theo thời gian. Dữ liệu lịch sử từ Coinmetrics xác nhận điều này.

Di chuyển trong 200 ngày của biến động 180 ngày của Bitcoin dòng trung bình. Nguồn: Coinmetrics.io

Việc định giá một tài sản cần phải tính đến tính biến động của nó. Nếu sự biến động có thể dự đoán được ở một mức độ nhất định thì mô hình định giá sẽ đáng tin cậy hơn. Tuy nhiên, giá của Bitcoin nổi tiếng là không ổn định.

Mặc dù mức độ biến động của Bitcoin có thể đang giảm ở cấp độ vĩ mô nhưng nó đã được định giá trên thị trường tự do kể từ khi thành lập. Điều này có nghĩa là giá chủ yếu sẽ được điều chỉnh trên thị trường mở bởi người dùng, nhà giao dịch và nhà đầu cơ. Do tính thanh khoản tương đối thấp, Bitcoin có thể dễ bị biến động tăng đột ngột hơn các tài sản khác. Vì vậy, mô hình này cũng không thể giải thích được tình huống này.

Các yếu tố bên ngoài khác, chẳng hạn như "sự kiện thiên nga đen" về kinh tế, cũng có thể làm suy yếu mô hình này. Tuy nhiên, điều đáng chú ý là bất kỳ mô hình nào cố gắng dự đoán giá tài sản dựa trên dữ liệu lịch sử hầu như sẽ luôn có thiếu sót này. “Sự kiện thiên nga đen” rõ ràng là yếu tố ngẫu nhiên. Dữ liệu lịch sử không thể giải thích các sự kiện chưa biết.

Tóm tắt

Mô hình tỷ lệ hàng tồn kho trên lưu lượng đo lường mối quan hệ giữa hàng tồn kho hiện có của tài nguyên và năng suất của nó. Nó thường áp dụng cho kim loại quý và các hàng hóa khác, nhưng một số người tin rằng nó cũng có thể áp dụng cho Bitcoin.

Theo nghĩa này, Bitcoin thực sự có thể được coi là một tài sản kỹ thuật số khan hiếm. Theo phân tích này, Bitcoin có thể trở thành một tài sản giữ được giá trị trong thời gian dài nhờ những đặc điểm độc đáo của nó.

Tuy nhiên, mỗi mô hình đều được xây dựng dựa trên các giả định và có thể không giải thích được mọi khía cạnh của việc định giá Bitcoin. Hơn nữa, tại thời điểm viết bài, Bitcoin chỉ mới tồn tại được hơn một thập kỷ. Một số người có thể lập luận rằng các mô hình định giá dài hạn như tỷ lệ stock-to-flow yêu cầu bộ dữ liệu lớn hơn để đạt được độ chính xác đáng tin cậy hơn.